한국 증시 저평가 현상을 ‘코리아 디스카운트’라고 한다. 밸류업은 코리아 디스카운트 현상을 개선하기 위해 기업가치와 주가를 높이는 정부 주도 프로그램이다. 2월 26일 발표된 밸류업 프로그램은 상장 기업으로 하여금 자발적으로 배당 확대, 자사주 매입, 지배구조 개편 등 각자 상황에 맞는 가치 제고 계획을 내놓도록 유도하고 있다. 또한 기업가치 우수 기업을 중심으로 ‘코리아밸류업지수’를 개발하고 이를 추종하는 상장지수펀드(ETF) 상장도 추진됐다.

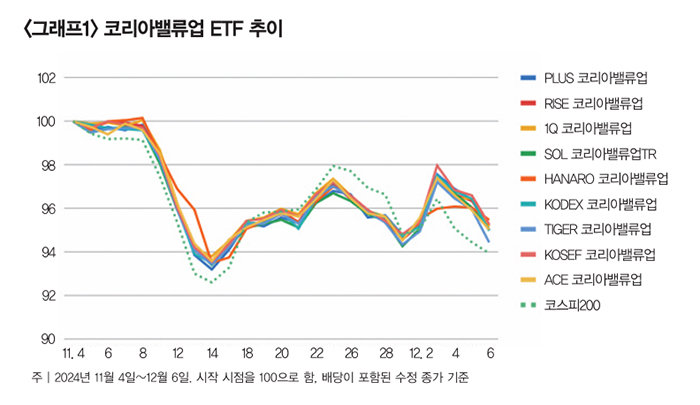

코리아밸류업 ETF 수익률 -6.2∼-4.3%

이에 따라 11월 4일 코리아밸류업지수를 추종하는 ETF가 상장돼 개인투자자의 관심이 쏠렸다. 해당 ETF에는 12월 6일 기준 7324억 원 자금이 모였다. 상장 후 한 달간 코리아밸류업 ETF 성과를 보면 -6.2∼-4.3% 수익률을 보였다(12월 6일 종가 기준·그래프1 참조). 같은 기간 코스피200 지수가 6.0% 하락했으니 시장 상황의 전반적 악화로 손실을 기록한 것이라고 해석할 수 있다. 문제는 코리아밸류업지수가 대형주 지수인 코스피200과 비슷하게 움직였다는 점이다.

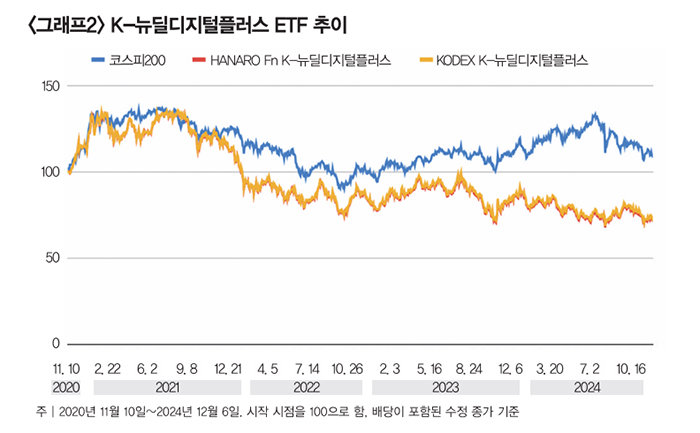

정부 주도의 테마형 상품은 정책 지원 덕에 초기에는 상당한 관심을 받는다. 하지만 실제 결과는 투자자의 기대에 못 미치는 경우가 많았다. 가령 2020년 9월 출시된 K-뉴딜지수는 문재인 정부가 발표한 ‘한국판 뉴딜’의 비전을 반영한 지수였다. 당시 한국거래소는 정부의 뉴딜 사업과 관련된 대표 종목군을 묶어 K-뉴딜지수를 내놓았다. 그리고 같은 해 10월과 11월 이차전지, BBIG(바이오·이차전지·인터넷·게임), 바이오 등 9종의 K-뉴딜 ETF가 상장됐다. 그중 대부분이 상장폐지됐으나 K-뉴딜디지털플러스 ETF 2종은 그대로 남아 성과를 확인할 수 있다(그래프2 참조). K-뉴딜디지털플러스 ETF는 유가증권시장과 코스닥시장에 상장된 기업 중 기존 BBIG 관련 지수에서 각각 시총 상위 5개 종목을 선정해 총 20개 종목으로 구성했다. 두 ETF의 지난 4년간 누적 성과를 보면 코스피200(수익률 8.7%)보다 훨씬 낮은 -27.3%(KODEX K-뉴딜디지털플러스), -28.5%(HANARO Fn K-뉴딜디지털플러스) 수익률을 보였다.

안정성 높은 분산투자가 현명

정부 지원에 힘입은 테마형 ETF라도 기업 실적이 개선되지 않거나 정책이 바뀌면 투자자 기대와는 다른 결과가 나올 수 있다. 정치적 불확실성은 이런 투자 상품들에 가장 큰 위험 요소다. 정부 주도 사업은 정권교체나 정책 방향 변화에 따라 지원이 중단되기도 하고 목표가 수정될 수도 있다. 이는 해당 테마에 투자한 ETF 수익률이 불안정해진다는 의미다. 정책 연속성이 보장되지 않는 상황에선 테마형 ETF의 위험도가 더욱 높아질 수밖에 없다. 게다가 정부 의도와 실제 주가 상승이 항상 일치하지는 않는다. 나아가 정부가 정책적으로 지원하는 산업이라고 해서 모든 기업이 큰 수익을 낼 수 있는 것도 아니다. 오히려 일부 기업이 정부 지원에 과도하게 의존하면 전체 산업 경쟁력이 떨어지는 결과를 초래할 수도 있다. 상당수 정책이 단기 성과를 목표로 한다는 점에서 관련 테마형 상품도 투자자에게 장기적·안정적 수익을 제공하기 어려울 공산이 크다.

결론적으로 초보 투자자라면 이 같은 위험성을 내포한 테마형 ETF보다 기초지수인 코스피200에 투자하는 패시브형 상품을 먼저 고려하는 게 좋다. 수수료 관점에서도 테마형 ETF가 더 불리할 수 있다. 코리아밸류업 ETF의 연보수는 0.01∼0.8%로 코스피200 ETF보다 높은 편이다. 또한 특정 국가에만 투자하기보다 다양한 지역에 분산할 필요가 있고, 주식시장 자체가 안 좋아질 경우에 대비해 국채, 대체투자 자산에도 분산투자하는 게 좋다. 자산배분 포트폴리오 투자의 경우 자산, 지역, 통화 분산을 통해 위험을 낮추고 적정 수익을 추구할 수 있다. 초보 투자자라면 특히나 안정성을 챙기는 투자 의사 결정이 필요하다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

![[GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/67/64/ff/b4/6764ffb42040d2738250.jpg)