“올해 추석 상여금을 케이뱅크 플러스박스(연이율 2.3%)에 보관하고 있었다. 그런데 얼마 전 카카오뱅크에서 연 8% 이자를 주는 한 달짜리 적금이 나왔다. 어차피 지금 당장 쓸 돈이 아닌 데다, 이율이 3배 넘게 차이가 나기에 큰 금액은 아니어도 적금으로 옮겨야겠다 싶었다.”

지난달 카카오뱅크가 출시한 연이율 8%(1개월 만기) 적금 상품 ‘한달적금’에 가입한 30대 직장인 조 모 씨의 말이다. 최근 은행권에서 고금리 예적금 상품을 경쟁적으로 출시함에 따라 조 씨처럼 ‘어디서 가장 높은 이자를 받을 수 있는지’ 꼼꼼히 따진 뒤 상품을 갈아타는 사람이 늘고 있다.

![최근 은행권에서 고금리 예적금 상품을 경쟁적으로 출시하고 있다. [GETTYIMAGES]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/65/44/45/c6/654445c61c9fd2738276.jpg) 하반기 들어 은행들은 예적금 금리를 지속적으로 인상하고 있다. 지난해 말 특판으로 쏟아낸 4~5%대 고금리 예적금 상품의 만기가 본격 도래하자 이를 재유치하기 위한 수신 경쟁을 펼치는 것이다. 은행들은 지난해 9월 레고랜드 사태로 채권시장이 얼어붙자 시중에 고금리 예적금 상품을 제공하며 자금을 조달한 바 있다. 특히 은행들은 고객 선호도가 높고, 향후 만기를 분산할 수 있는 12개월 이하 단기 예금 이율을 집중적으로 끌어올리고 있다. 통상 예금은 예치 기간이 길수록 높은 금리가 적용되지만, 최근에는 같은 은행에서도 12개월 이상 장기 상품보다 12개월 이하 단기 상품에 가입할 때 이자가 더 많은 ‘금리 역전 현상’이 발생하고 있다.

하반기 들어 은행들은 예적금 금리를 지속적으로 인상하고 있다. 지난해 말 특판으로 쏟아낸 4~5%대 고금리 예적금 상품의 만기가 본격 도래하자 이를 재유치하기 위한 수신 경쟁을 펼치는 것이다. 은행들은 지난해 9월 레고랜드 사태로 채권시장이 얼어붙자 시중에 고금리 예적금 상품을 제공하며 자금을 조달한 바 있다. 특히 은행들은 고객 선호도가 높고, 향후 만기를 분산할 수 있는 12개월 이하 단기 예금 이율을 집중적으로 끌어올리고 있다. 통상 예금은 예치 기간이 길수록 높은 금리가 적용되지만, 최근에는 같은 은행에서도 12개월 이상 장기 상품보다 12개월 이하 단기 상품에 가입할 때 이자가 더 많은 ‘금리 역전 현상’이 발생하고 있다.

11월 1일 전국은행연합회에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 6개월 만기 정기예금 상품의 최고 금리는 4.02~4.08%다(표1 참조). 12개월 만기 상품은 3.5~4.06%, 24개월은 3.25~3.55%, 36개월은 3.25~3.8%다. 6개월 기준으로 금리가 가장 높은 상품은 5대 은행 중에서는 KB국민은행 ‘KB Star 정기예금’(연이율 4.08%)이다. 전체 은행권에서는 SH수협은행 ‘헤이 정기예금’과 SC제일은행 ‘e-그린세이브예금’이 모두 연 4.2% 이자를 준다. 12개월 기준으로는 5대 은행 중 NH농협은행 ‘NH올원e예금’(4.05%)이, 전체 은행권에서는 SC제일은행 ‘e-그린세이브예금’(4.35%)이 이율이 가장 높다. 이 밖에 초단기 예금 상품의 금리도 예사롭지 않다. 대표적 예로 케이뱅크 ‘코드K정기예금’은 1개월 3.2%, 3개월 3.8%, 6개월 4% 연이율이 적용된다.

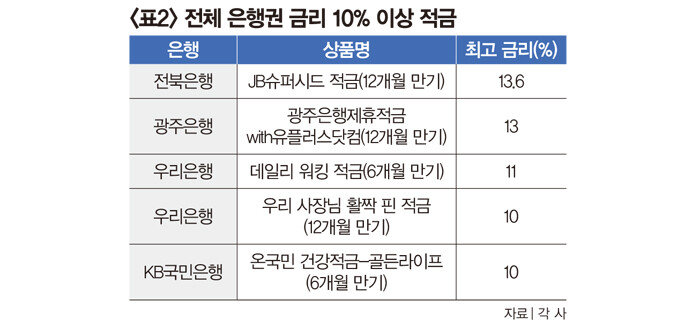

적금금리 또한 고공행진 중이다. 카카오뱅크의 한달적금 외에 두 자릿수 금리를 자랑하는 상품이 다수 등장했기 때문이다. 전북은행은 연이율이 최대 13.6%인 ‘JB슈퍼시드 적금’(12개월 만기), 광주은행은 연 13% 이율의 ‘광주은행제휴적금with유플러스닷컴’(12개월 만기)을 판매하고 있다(표2 참조). 우리은행 ‘데일리 워킹 적금’(6개월 만기)과 ‘우리 사장님 활짝 핀 적금’(12개월 만기), KB국민은행 ‘온국민 건강적금-골든라이프’(6개월 만기)도 각각 연 11%, 10%, 10% 이자를 지급한다.

적금금리 또한 고공행진 중이다. 카카오뱅크의 한달적금 외에 두 자릿수 금리를 자랑하는 상품이 다수 등장했기 때문이다. 전북은행은 연이율이 최대 13.6%인 ‘JB슈퍼시드 적금’(12개월 만기), 광주은행은 연 13% 이율의 ‘광주은행제휴적금with유플러스닷컴’(12개월 만기)을 판매하고 있다(표2 참조). 우리은행 ‘데일리 워킹 적금’(6개월 만기)과 ‘우리 사장님 활짝 핀 적금’(12개월 만기), KB국민은행 ‘온국민 건강적금-골든라이프’(6개월 만기)도 각각 연 11%, 10%, 10% 이자를 지급한다.

최근 들어 정부가 가계대출의 고삐를 죄면서 이미 일부 은행은 ‘대출 수요 억제’를 이유로 대출금리를 올리고 있다. 신한은행은 11월 1일부터 주택담보대출 가운데 신규취급액 기준 코픽스(COFIX·자금조달비용지수)와 신잔액 기준 코픽스 연동 상품(6개월 주기)의 가산금리를 0.05%p 인상했다. 또 전세자금대출과 신용대출 중 지표 금리가 1년물 이하인 상품의 가산금리도 0.05%p 올렸다. KB국민은행, 우리은행은 신한은행보다 앞선 10월 주택담보대출과 전세자금대출 금리를 최대 0.3%p 상향 조정한 바 있다. 같은 달 NH농협은행도 주택담보대출과 전세자금대출의 우대금리를 최대 0.3%p 축소함으로써 사실상 금리를 인상한 것과 같은 효과를 보고 있다. 이들 은행의 대출금리 인상폭은 지표 금리인 은행채나 코픽스 상승폭을 상회하는 수준이다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

지난달 카카오뱅크가 출시한 연이율 8%(1개월 만기) 적금 상품 ‘한달적금’에 가입한 30대 직장인 조 모 씨의 말이다. 최근 은행권에서 고금리 예적금 상품을 경쟁적으로 출시함에 따라 조 씨처럼 ‘어디서 가장 높은 이자를 받을 수 있는지’ 꼼꼼히 따진 뒤 상품을 갈아타는 사람이 늘고 있다.

연이율 13.6% 적금까지…

최근 은행권에서 고금리 예적금 상품을 경쟁적으로 출시하고 있다. [GETTYIMAGES]

11월 1일 전국은행연합회에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 6개월 만기 정기예금 상품의 최고 금리는 4.02~4.08%다(표1 참조). 12개월 만기 상품은 3.5~4.06%, 24개월은 3.25~3.55%, 36개월은 3.25~3.8%다. 6개월 기준으로 금리가 가장 높은 상품은 5대 은행 중에서는 KB국민은행 ‘KB Star 정기예금’(연이율 4.08%)이다. 전체 은행권에서는 SH수협은행 ‘헤이 정기예금’과 SC제일은행 ‘e-그린세이브예금’이 모두 연 4.2% 이자를 준다. 12개월 기준으로는 5대 은행 중 NH농협은행 ‘NH올원e예금’(4.05%)이, 전체 은행권에서는 SC제일은행 ‘e-그린세이브예금’(4.35%)이 이율이 가장 높다. 이 밖에 초단기 예금 상품의 금리도 예사롭지 않다. 대표적 예로 케이뱅크 ‘코드K정기예금’은 1개월 3.2%, 3개월 3.8%, 6개월 4% 연이율이 적용된다.

대출금리 인상으로 충당?

은행들이 앞다퉈 예적금 금리를 올리는 상황을 마냥 긍정적으로만 보기 어렵다는 지적이 나온다. 고금리 예적금 상품 출시로 늘어난 지출을 향후 은행들이 대출금리 인상으로 충당하려 할 수 있기 때문이다. 최근 가계부채가 경제 뇌관으로 떠오른 가운데 대출금리가 현 수준보다 급격히 오르면 이른바 ‘영끌족’이 붕괴하면서 금융 시스템이 혼란에 빠질 가능성도 배제할 수 없다. 은행권에 따르면 최근 5대 시중은행의 가계대출 잔액은 큰 폭으로 늘었다. 10월 26일 기준 684조8018억 원으로 9월 말(682조3294억 원)보다 2조4724억 원 증가한 것이다. 특히 주택담보대출이 전월(517조8588억 원) 대비 2조2504억 원 늘어난 520조1093억 원을 기록했다. 이 같은 가계대출 잔액 증가폭은 2021년 10월(전월 대비 3조4380억 원) 이후 2년 만에 최대치다.최근 들어 정부가 가계대출의 고삐를 죄면서 이미 일부 은행은 ‘대출 수요 억제’를 이유로 대출금리를 올리고 있다. 신한은행은 11월 1일부터 주택담보대출 가운데 신규취급액 기준 코픽스(COFIX·자금조달비용지수)와 신잔액 기준 코픽스 연동 상품(6개월 주기)의 가산금리를 0.05%p 인상했다. 또 전세자금대출과 신용대출 중 지표 금리가 1년물 이하인 상품의 가산금리도 0.05%p 올렸다. KB국민은행, 우리은행은 신한은행보다 앞선 10월 주택담보대출과 전세자금대출 금리를 최대 0.3%p 상향 조정한 바 있다. 같은 달 NH농협은행도 주택담보대출과 전세자금대출의 우대금리를 최대 0.3%p 축소함으로써 사실상 금리를 인상한 것과 같은 효과를 보고 있다. 이들 은행의 대출금리 인상폭은 지표 금리인 은행채나 코픽스 상승폭을 상회하는 수준이다.

이슬아 기자

island@donga.com

안녕하세요. 주간동아 이슬아 기자입니다. 국내외 증시 및 산업 동향을 취재하고 있습니다.

[영상] “2026년 금·은 투자시장 올해보다 더 뜨거울 것… 공급 대란 이제 시작”

[오늘의 급등주] “자율주행차·로봇 경량 부품 수요 확대” 전망에 한라캐스트 강세

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)