![[GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/2a/bd/a7/622abda71a03d2738276.jpg)

[GETTYIMAGES]

미국 대공황 이후 두 번째 출현한 디플레

디플레이션이 발생하면 돈 값은 상승하고 물건 값은 떨어지는데, 이때 가장 큰 피해를 보는 이는 부채를 짊어진 사람이다. 은행에서 대출받아 사업을 하거나 집을 매수한 이들은 자산 가격이 하락해 큰 손실을 봤음에도, 실질적으로 이자 부담은 높아지는 꼴이 되기 때문이다. 예를 들어 은행 대출금리가 2%까지 떨어졌다 해도, 소비자물가 상승률이 -1%라면 실질적인 금리 부담은 3%로 봐야 할 것이다. 결국 부채 부담을 이기지 못한 가계나 기업이 파산하고, 금융권이 부실화하며, 다시 통화 공급이 줄어드는 ‘디플레이션 악순환’이 이어진다.일본은 2000년대 고이즈미 준이치로 정부 때 강력한 구조조정을 시행하며 경제가 회복되기도 했지만, 2008년 글로벌 금융위기와 2011년 동일본 대지진을 계기로 다시 디플레이션이 심화되고 말았다. 2012년 말 아베 신조 정부가 양적완화를 비롯한 대규모 통화 공급 확대 정책을 펼친 데는 이런 배경이 있다. 강력한 통화 공급 확대 정책이 최우선적으로 시행된 이유는 ‘앞으로도 물가 하락이 지속될 것이라는 민간의 예상’을 부수는 데 효과적이기 때문이다. 물론 오랜 기간 지속된 불황에 지친 일본인들이 통화 공급 효과를 의심할 수 있지만, 생각이 바뀔 때까지 계속 돈을 풀겠다는 의지를 보이면 사람의 생각은 바뀔 수 있지 않느냐는 것이다.

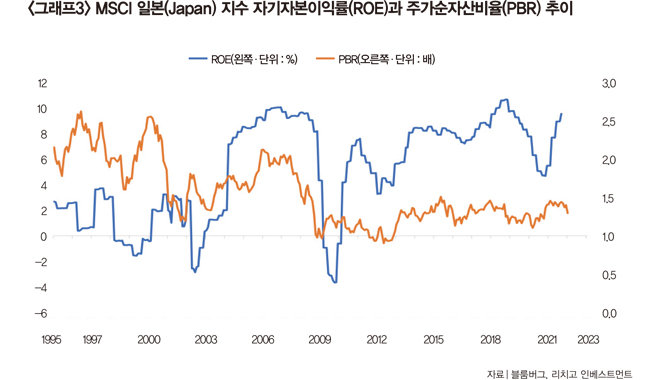

ROE 대비 PBR 낮은 이유

그러나 일본 주식시장에서 반대 상황이 벌어지고 있다. 상장기업의 ROE는 아베노믹스 시행을 전후해 이전보다 크게 높아졌지만, PBR는 역사적인 평균(1.57배)보다 훨씬 낮은 수준에 그치는 것을 발견할 수 있다. 이런 일이 벌어지는 이유는 1990년 이후 지속된 장기불황으로 일본인들이 주식시장에 대해 비관적인 전망을 갖게 됐기 때문이다. 이런 상황을 어떻게 해석할지는 투자자 자유다. 다만, 일본 경제와 증시가 서서히 회복되고 있으며 기업 수익성도 점차 높아지고 있다는 점은 잊지 말아야 할 것이다.