![사회초년생이라도 다양한 투자처를 찾고, 절세 혜택도 누려보자. [GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/99/78/09/6299780922f9d2738276.jpg)

사회초년생이라도 다양한 투자처를 찾고, 절세 혜택도 누려보자. [GETTYIMAGES]

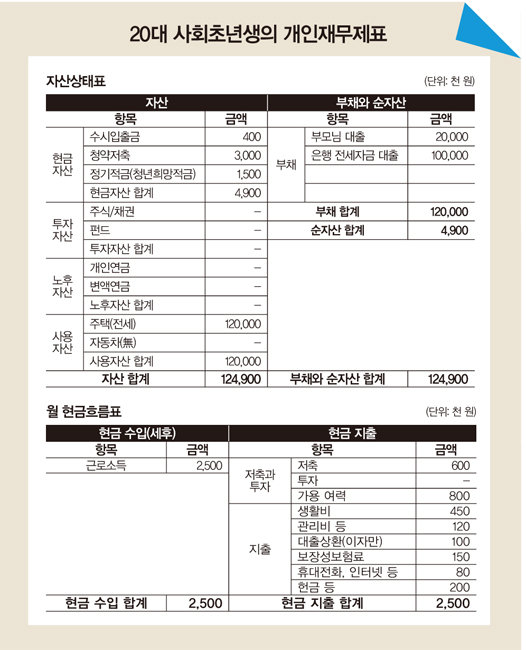

A 총자산은 1억2500만 원가량이지만, 부채를 제외하면 순자산은 500만 원으로 매우 적은 편입니다. 사회생활을 이제 갓 시작했으니 자산이 없는 건 당연합니다. 사회초년생에게는 수입 대비 생활비는 40% 이내로, 저축과 투자는 50% 이상으로, 보장성보험은 10% 이내로 설계하는 것을 추천합니다. 저축과 투자 계획을 세울 때도 기간에 따라 단기성, 중기성, 장기성 자금으로 나눠 설계하는 편이 좋습니다. 투자 성향은 어느 정도 공격적으로 평가되며, 가용 여력 80만 원에 대한 배분이 필요합니다.

재무적 장점으로는 저축이 소득 대비 24%이지만, 가용 여력을 합하면 56%로 양호하다는 것, 생활비는 소득 대비 18%로 과소비하지 않고 근검절약하고 있다는 것, 대출 상환 이자와 보장성보험료는 소득 대비 각각 4%, 6%로 부담이 적은 편이라는 것을 들 수 있습니다.

재무적 단점은 부채를 제외하면 순자산이 약 500만 원으로 적다는 것과 금리가 낮은 저축 위주로 운용하고 있다는 것입니다. 이를 개선하려면 매달 남는 80만 원에 대한 중장기적 포트폴리오 자산배분이 필요합니다. 금융상품 중에서는 중기 목돈 마련을 위한 증권사 해외주식형펀드(월 50만 원), 노후자금 및 세액공제 절세를 위한 연금저축(월 30만 원)에 나눠 가입하는 것을 추천합니다.

최근 금리인상으로 국내외 주가가 하락하고 있지만, 적립식투자는 한 달에 한 번 투자하면서 투자 시점이 분산되기에 위험을 낮추면서 수익률도 기대할 수 있습니다. 변동성이 높으면 높을수록 적립식투자 수익률은 증가할 수 있는데, 다만 수익률이 올라갈 때까지 2~3년 기다려야 합니다.

사회초년생은 세액공제, 소득공제 항목이 없는 경우가 많습니다. 그러니 세액공제용 연금저축이나 연금펀드, IRP(개인형 퇴직연금) 등에 가입해 연말정산 시 절세 혜택을 받고 노후준비도 하는 것이 유리합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.