![2분기 삼성전자 DS부문 영업이익은 SK하이닉스를 근소하게 앞설

전망이다. [뉴시스]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/66/99/ca/5f/6699ca5f1593d2738250.jpg)

2분기 삼성전자 DS부문 영업이익은 SK하이닉스를 근소하게 앞설 전망이다. [뉴시스]

삼성전자 DS부문 2분기 영업이익 6조 원 전망

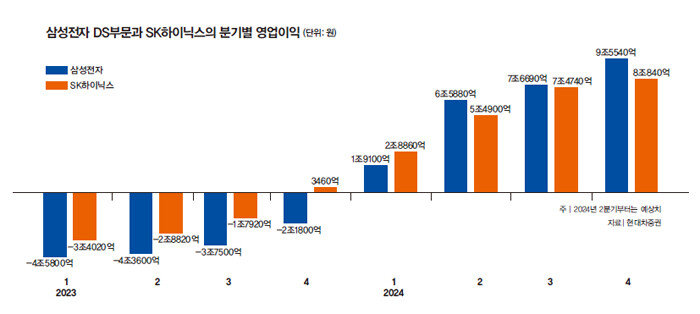

삼성전자는 7월 5일 2분기 매출 74조 원, 영업이익 10조4000억 원이라는 잠정 실적을 발표했다. 영업이익은 시장 전망치 8조 원을 큰 폭으로 넘어서는 ‘어닝서프라이즈’다. 지난해 동기와 비교하면 1452% 증가한 규모다. 부문별 실적은 이달 말 나오는 2분기 삼성전자 확정 실적에서 공개되는데, 증권가는 DS부문의 2분기 매출을 27조∼28조 원대, 영업이익을 6조 원 안팎으로 추정하고 있다. 삼성전자 DS부문은 1분기 영업이익이 1조9100억 원으로 5개 분기 만에 흑자 전환에 성공한 바 있다. 전문가들은 메모리 업황 호조가 지속되면서 삼성전자의 3분기 DS부문 영업이익이 8조 원 안팎을 기록할 것으로 전망하고 있다. 올해와 내년 DS부문 연간 영업이익은 각각 25조 원, 45조 원 안팎을 달성할 것으로 보인다.

삼성전자의 ‘깜짝 실적’ 발표 이후 SK하이닉스에 대한 기대감도 커지고 있다. SK하이닉스는 사실상 엔비디아에 HBM을 독점 납품하며 실적이 가파르게 회복되고 있기 때문이다. SK하이닉스의 2분기 실적 컨센서스는 매출 16조1000억 원, 영업이익 5조1000억 원 수준이다. 다만 증권사는 SK하이닉스의 2분기 영업이익 추정치를 컨센서스보다 1조 원 높은 6조 원 정도로 보고 있다. SK하이닉스는 1분기에도 시장 전망치를 1조 원 더 웃도는 2조8830억 원의 깜짝 실적을 올린 바 있다. 증권가에서는 SK하이닉스의 올해 영업이익을 23조 원으로 추정하는데, 이는 SK하이닉스의 역대 최대 영업이익인 2018년 20조8438억 원을 웃도는 수준이다. 더불어 SK하이닉스의 내년 영업이익은 36조 원가량으로 기대되고 있다. SK하이닉스는 7월 25일 2분기 실적 발표를 한다.

메모리와 비메모리, 파운드리를 아우르는 종합 반도체 회사인 삼성전자와 메모리가 주력인 SK하이닉스는 사업 포트폴리오가 달라 실적을 단순 비교하기는 어렵다. 전문가들은 사업 영역이 겹치는 메모리 반도체 부문만 떼놓고 보면 SK하이닉스가 다소 우위라는 시각이 지배적이다. 인공지능(AI) 시장이 본격화되면서 D램 시장에서 HBM 매출 비중은 지난해 8.4%에서 올해 말 20.1%로 2배 이상 증가할 전망인데, HBM 시장점유율 면에서 SK하이닉스가 53%로 삼성전자(38%)를 크게 앞서고 있기 때문이다. 무엇보다 HBM3E, HBM4 등 차세대 HBM 시장에서도 SK하이닉스가 한발 앞서 나가고 있다. 한동희 SK증권 연구원은 “하반기는 HBM 매출액과 수익성 수준이 실적 차별화의 핵심이 될 것으로 판단된다”며 “D램 수익성 측면에서 높은 HBM 생산력과 안정적인 수율을 달성하고 있는 SK하이닉스의 우세가 전망된다”고 분석했다.

삼성전자 HBM3E 양산이 관건

반면 삼성전자가 하반기 엔비디아의 HBM3E 품질 테스트를 모두 통과하고 양산에 들어가면 메모리 시장에 큰 지각변동이 일어날 것으로 보인다. 이 경우 영업이익 면에서도 SK하이닉스를 크게 치고 나갈 전망이다. 삼성전자 DS부문은 2분기에 HBM3E 공급 없이도 영업이익 6조 원을 기록했는데, 만약 HBM3E 실적이 반영된다면 영업이익이 더욱 가파르게 확대될 수 있기 때문이다.

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)