금융시장 참여자들이 ‘제2의 우크라이나 사태’를 떠올리게 되는 지정학적 불확실성이 자라나고 있다. 대만을 둘러싼 미국과 중국의 군사 갈등이 그것이다. 8월 낸시 펠로시 미국 하원의장의 대만 방문 이후 중국은 현재까지 대만해협 인근에서 군사훈련을 이어가며 연일 대만을 압박하고 있다. 이에 조 바이든 미국 대통령도 최근 한 인터뷰에서 “중국이 대만에 전례 없는 공격을 가할 경우 이에 대응할 것”이라며 직접 개입하지 않는 ‘전략적 모호성’을 버릴 의사를 간접적으로 내비쳤다.

필립 데이비슨 전 미국 인도·태평양사령부 사령관이 이미 지난해부터 “중국이 6년 내 대만을 침공할 수 있다”고 경고해온 가운데 러시아의 우크라이나 침공이 중국의 대만 흡수통일의 욕망을 자극했다는 분석도 나온다. 대만 문제를 둘러싼 미·중 갈등이 다양한 형태로 번질 가능성을 열어놓아야 하는 상황으로 바뀐 셈이다. 물론 미국의 인플레이션, 경기침체 등 매크로 이슈에 관심이 집중된 영향 때문인지 아직은 대만 문제에 대한 주식시장 참여자들의 민감도는 높지 않다. 하지만 러시아의 우크라이나 침공 사태 역시 낮은 확률을 뚫고 발생한 대형 악재라는 점에서 대만을 둘러싼 갈등도 군사, 외교, 경제 등 다각적 관점에서 따져봐야 한다.

중국의 대만 무력통일은 시간문제라는 이야기가 나오는 상황에서 펠로시 하원의장 방문이 도화선이 돼 중국이 대만을 침공하면 어떻게 될까. 일단 국방비 지출, 군인 수, 탱크 및 전투기 수 등 군사력을 놓고 보면 대만이 압도적으로 열세다. 통상적으로 군사훈련 보도를 자제하는 중국 관영매체들이 이번 대만해협 군사훈련을 구체적으로 공개하는 데는 ‘대만 침공이 언제든 가능하다’는 중국 정부의 의중이 작용한 것으로 해석된다.

하지만 이 사안에는 미국의 이해관계도 맞닿아 있는 만큼 ‘중국 vs 대만’을 넘어 ‘중국 vs 미국’ 전력을 비교하는 것이 적절하다. 국가안보전략연구원의 2020년 데이터를 참고해 미국의 인도·태평양사령부 군사력과 중국의 동부 및 남부 군사력의 대만해협 투입을 가정하면 미국이 우세한 편이다. 그러나 압도적 우위를 점하는 핵무기를 제외하고 공중전, 해양전 등 여타 군사력은 중국이 2010년에 비해 차이를 좁혔다는 점에 주목할 필요가 있다. 이 같은 전력 차이 극복, ‘하나의 중국’ 강경 고수, 10월 16일 열릴 중국공산당 제20차 전국대표회의(당 대회)의 정치적 상징성 등을 고려할 때 중국은 미군의 개입에도 수시로 군사적 긴장을 자극할 소지가 있다.

이에 더해 대만 문제는 남중국해 분쟁과도 직결돼 미국, 중국, 일본, 유럽 등 주요국의 아시아·태평양 지역에 대한 군사비 지출이 증가해 ‘잠재적인 화약고’로 불리고 있다. 하지만 달리 생각하면 주요국들이 태평양 지역에 국방비 지출을 늘리고 있다는 것은 그만큼 이곳에서 직접적인 군사 및 무력 충돌을 피하려는 의도로도 보인다.

결국 제4차 대만해협 위기를 일으킬 선택권은 중국에 있고, 미국은 중국의 행동 수위에 따라 선별적 대응을 해나갈 것으로 보인다. 다만 양국이 서로를 공격할 명분이 쌓여가고 있는 것은 사실이지만 10월 중국 당 대회, 11월 미국 중간선거를 앞두고 있어 대만 문제를 포함한 아시아 지역 패권 장악보다 내부적으로 처한 경제 문제 해결이 정책적 우선순위가 될 전망이다.

중국은 장기간 규제 영향으로 확산된 부동산 리스크를 해결하는 한편, 10월 당 대회를 앞두고 올해 성장률 목표치 미달성 문제를 해결하는 것이 급선무로 판단된다. 미국 또한 바이든 대통령의 낮은 지지율이 중국과 갈등이 아닌 인플레이션 문제에서 비롯된 만큼 현시점에서는 물가 대응과 경기침체 장기 대처가 중요하다.

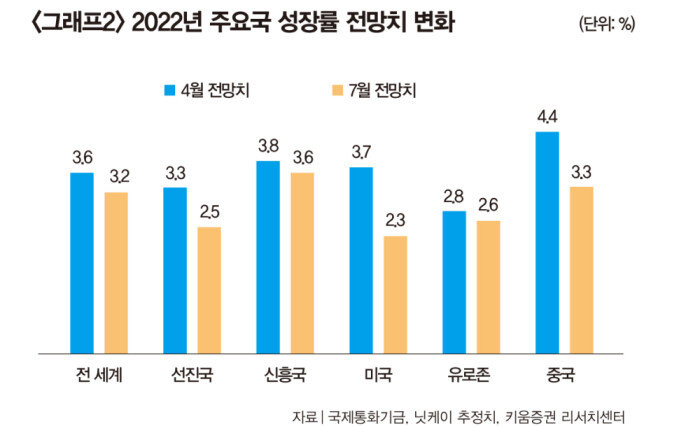

만약 미국, 중국 등 주요국이 성장률 둔화 위험에 직면한 상황에서 중국의 대만 침공으로 서방국가들이 제재에 나설 경우 중국은 -7.6%, 미국은 -1.3%, 유럽은 -2.1% 등 GDP(국내총생산) 추가 하락이 불가피하다(그래프2 참조). 또한 대만해협의 물류 차질 악화로 공급 측 인플레이션 압력이 확대되면 주요국 경제는 스태그플레이션(경기침체 속 물가상승)에 빠질 위험이 있다.

만약 미국, 중국 등 주요국이 성장률 둔화 위험에 직면한 상황에서 중국의 대만 침공으로 서방국가들이 제재에 나설 경우 중국은 -7.6%, 미국은 -1.3%, 유럽은 -2.1% 등 GDP(국내총생산) 추가 하락이 불가피하다(그래프2 참조). 또한 대만해협의 물류 차질 악화로 공급 측 인플레이션 압력이 확대되면 주요국 경제는 스태그플레이션(경기침체 속 물가상승)에 빠질 위험이 있다.

이러한 제약 조건 및 리스크를 고려할 때 미국과 중국은 외교적 긴장 구도만 유지하리라는 것이 가장 현실적인 시나리오다. 지금 전 세계 경제와 주식시장을 둘러싼 분위기는 호재보다 악재에 민감하게 반응하지만, 무력통일과 군사 충돌이라는 최악의 시나리오에 베팅하는 것은 실익이 그리 크지 않은 선택이라는 생각이 든다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

필립 데이비슨 전 미국 인도·태평양사령부 사령관이 이미 지난해부터 “중국이 6년 내 대만을 침공할 수 있다”고 경고해온 가운데 러시아의 우크라이나 침공이 중국의 대만 흡수통일의 욕망을 자극했다는 분석도 나온다. 대만 문제를 둘러싼 미·중 갈등이 다양한 형태로 번질 가능성을 열어놓아야 하는 상황으로 바뀐 셈이다. 물론 미국의 인플레이션, 경기침체 등 매크로 이슈에 관심이 집중된 영향 때문인지 아직은 대만 문제에 대한 주식시장 참여자들의 민감도는 높지 않다. 하지만 러시아의 우크라이나 침공 사태 역시 낮은 확률을 뚫고 발생한 대형 악재라는 점에서 대만을 둘러싼 갈등도 군사, 외교, 경제 등 다각적 관점에서 따져봐야 한다.

미·중 군사력 핵무기 제외하고 격차 줄어

일단 대만은 미·중 양국 입장에서 지정학적, 전략적으로 중요하다. 대만은 동북아 해양 중심지이자, 중국·대만·베트남·필리핀·말레이시아·브루나이 등 6개국이 해상 영유권 및 관할권을 둘러싸고 첨예하게 대립 중인 남중국해 경계선에 자리한다. 대만해협은 미국이 중국의 태평양 진출을 막을 수 있는 핵심 요충지인 만큼, 해당 지역 인근에는 미국과 중국의 군사 거점이 곳곳에 자리 잡고 있다. 더 나아가 중국의 진주목걸이 전략(一带一路: 육상과 해상 실크로드)과 미국의 안보 다이아몬드 전략(쿼드: 미국·일본·호주·인도의 안보협의체)이 직접적으로 부딪치는 중심지이기에 언제 군사적 긴장이 일어나도 이상하지 않은 곳이다.중국의 대만 무력통일은 시간문제라는 이야기가 나오는 상황에서 펠로시 하원의장 방문이 도화선이 돼 중국이 대만을 침공하면 어떻게 될까. 일단 국방비 지출, 군인 수, 탱크 및 전투기 수 등 군사력을 놓고 보면 대만이 압도적으로 열세다. 통상적으로 군사훈련 보도를 자제하는 중국 관영매체들이 이번 대만해협 군사훈련을 구체적으로 공개하는 데는 ‘대만 침공이 언제든 가능하다’는 중국 정부의 의중이 작용한 것으로 해석된다.

하지만 이 사안에는 미국의 이해관계도 맞닿아 있는 만큼 ‘중국 vs 대만’을 넘어 ‘중국 vs 미국’ 전력을 비교하는 것이 적절하다. 국가안보전략연구원의 2020년 데이터를 참고해 미국의 인도·태평양사령부 군사력과 중국의 동부 및 남부 군사력의 대만해협 투입을 가정하면 미국이 우세한 편이다. 그러나 압도적 우위를 점하는 핵무기를 제외하고 공중전, 해양전 등 여타 군사력은 중국이 2010년에 비해 차이를 좁혔다는 점에 주목할 필요가 있다. 이 같은 전력 차이 극복, ‘하나의 중국’ 강경 고수, 10월 16일 열릴 중국공산당 제20차 전국대표회의(당 대회)의 정치적 상징성 등을 고려할 때 중국은 미군의 개입에도 수시로 군사적 긴장을 자극할 소지가 있다.

이에 더해 대만 문제는 남중국해 분쟁과도 직결돼 미국, 중국, 일본, 유럽 등 주요국의 아시아·태평양 지역에 대한 군사비 지출이 증가해 ‘잠재적인 화약고’로 불리고 있다. 하지만 달리 생각하면 주요국들이 태평양 지역에 국방비 지출을 늘리고 있다는 것은 그만큼 이곳에서 직접적인 군사 및 무력 충돌을 피하려는 의도로도 보인다.

현실적 시나리오는 외교적 긴장 구도만 유지

또 대만은 애플, 퀄컴 등 빅테크 기업들의 칩을 생산하며 전 세계 파운드리 시장점유율 50% 이상을 차지하는 TSMC를 보유한, 경제 및 산업 측면에서 중요도가 높은 국가라는 요인도 고려해야 한다. 2021년 기준 미국과 중국의 대만 IT(정보기술) 산업 의존도(수입 비중)가 각각 13.6%, 34.1%로 높다는 점은 대만의 반도체 산업이 중단될 경우 미·중 양국이 입는 경제적 피해가 막대함을 시사한다(그래프1 참조). 최근 중국이 군사훈련 이외에 대만에 직접적 제재를 가하면서 반도체를 제외한 수산물, 농산물, 과자 등 식품류 수입만 중단한 것도 반도체 등 IT산업에 대한 높은 의존도에 기인한 것으로 판단된다.결국 제4차 대만해협 위기를 일으킬 선택권은 중국에 있고, 미국은 중국의 행동 수위에 따라 선별적 대응을 해나갈 것으로 보인다. 다만 양국이 서로를 공격할 명분이 쌓여가고 있는 것은 사실이지만 10월 중국 당 대회, 11월 미국 중간선거를 앞두고 있어 대만 문제를 포함한 아시아 지역 패권 장악보다 내부적으로 처한 경제 문제 해결이 정책적 우선순위가 될 전망이다.

중국은 장기간 규제 영향으로 확산된 부동산 리스크를 해결하는 한편, 10월 당 대회를 앞두고 올해 성장률 목표치 미달성 문제를 해결하는 것이 급선무로 판단된다. 미국 또한 바이든 대통령의 낮은 지지율이 중국과 갈등이 아닌 인플레이션 문제에서 비롯된 만큼 현시점에서는 물가 대응과 경기침체 장기 대처가 중요하다.

이러한 제약 조건 및 리스크를 고려할 때 미국과 중국은 외교적 긴장 구도만 유지하리라는 것이 가장 현실적인 시나리오다. 지금 전 세계 경제와 주식시장을 둘러싼 분위기는 호재보다 악재에 민감하게 반응하지만, 무력통일과 군사 충돌이라는 최악의 시나리오에 베팅하는 것은 실익이 그리 크지 않은 선택이라는 생각이 든다.

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)