![[GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/64/01/75/cb/640175cb253dd2738276.jpg)

[GETTYIMAGES]

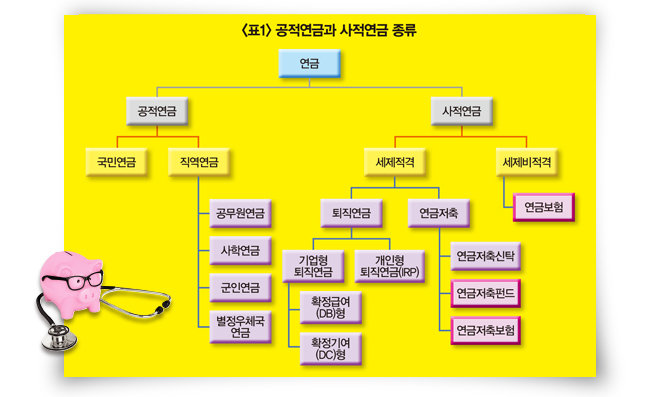

이름이 비슷비슷해 헷갈리는 사적연금

자료 | 프리즘투자자문

세제적격에는 퇴직연금과 연금저축이 있다. 퇴직연금은 다니는 직장에서 가입하는 기업형 퇴직연금과 직장인 스스로 가입하는 개인형 퇴직연금(IRP)으로 나뉜다. 기업형 퇴직연금은 확정급여(DB)형과 확정기여(DC)형이 있다. DB형은 퇴직 전 최종 3개월 평균 급여에 근속연수를 곱해 계산하므로 최종 ‘급여’에 따라 ‘확정’된다고 이해하면 좋다. DC형은 연봉의 12분의 1이 매년 근로자의 DC 계좌로 들어오고 근로자가 이를 직접 운용하는 방식이다. 근로자가 운용에 ‘기여’한 정도에 따라 ‘확정’되는 방식이라고 할 수 있다. DC형과 IRP는 가입자가 추가로 납부할 수 있으며 연간 900만 원까지 세액공제 된다.

연금저축에는 연금저축신탁, 연금저축펀드, 연금저축보험이 있는데 연금저축신탁은 신규 판매가 중단됐다. 연금저축펀드와 연금저축보험은 연간 납부액 600만 원까지 세액공제 대상이며, 총 급여가 5500만 원 이하인 경우 납부액의 16.5%인 99만 원을 세액공제 받는다. 연금저축펀드는 해당 계좌 안에서 다양한 펀드 상품에 투자할 수 있으며, 증권사와 은행에서 계좌 개설이 가능하다. 연금저축보험은 보험사가 관리하고, 보험사와 은행에서 가입할 수 있다.

종신형, 98세 이상 살아야 유리하다

가상의 고객 홍길동은 1993년생으로 만 30세이며 앞으로 20년간 월 50만 원을 납부하고, 65세부터 연금을 수령하는 것으로 설정했다. 연금보험과 연금저축보험은 한 생명보험사 홈페이지에서 가입자 정보를 입력해 산출된 결과를 활용했다. 참고로 2월 기준 해당 보험사의 공시이율은 3.0%로 보험다모아 기준 최고 수준이라고 밝히고 있다. 연금저축펀드는 가입자가 스스로 운용할 수 있기에 두 가지 수익률을 가정해 추산했는데, 연 수익률 7.2%와 그 절반인 3.6%를 가정했다. 참고로 지난 23년간 우리나라 예금금리의 연평균 수익률이 약 3.1%였으니 3.6% 수익률 가정은 큰 무리 없는 수준으로 보인다. 7.2% 수익률은 일반적인 자산배분 투자자의 기대수익률이 5~10% 수준인 점을 감안해 그 중간 정도 값으로 가정했다.우선 종신형과 30년형의 세후 연금 수령액을 비교하면 연금보험의 경우 종신형은 연 1012만 원을 받는데, 이는 30년형의 1112만 원보다 연간 100만 원 적다. 30년형은 95세까지 받고, 종신형은 죽을 때까지 받는 것이니 대략 98세 이상 살면 종신형이 유리하다. 참고로 0세인 출생자가 앞으로 생존할 것으로 기대되는 평균 생존 연수를 ‘기대수명’이라고 하는데, 2021년 발표 기준 한국인의 기대수명은 평균 83.6세이며 남자가 80.6세, 여자가 86.6세다.

다음으로 연금저축보험의 경우 종신형과 30년형을 비교하면 30년형의 세전 연간 수령액이 1210만 원인데, 연 1200만 원 초과로 종합소득세 과세 대상이 된다. 이에 따라 30년형이 종신형보다 세후 수령액이 다소 적으며 두 경우 모두 세후 연간 1300만 원 넘는 돈을 받게 된다. 앞서 본 연금보험은 비과세이고 연금저축보험은 과세 대상이지만, 세금을 내더라도 종신형, 30년형 모두 연금저축보험이 연간 200만~300만 원을 더 받는다. 금액 차이가 나는 이유는 첫째, 보험사의 약정 자체에서 100만~170만 원 차이가 나고 둘째, 납부하는 20년 동안 매년 세액공제를 받은 금액(99만 원)을 예금으로 계속 운용한 결과로 30년간 매년 175만 원씩 받기 때문이다.

마지막으로 연금저축펀드를 직접 운용한 사례를 보자. 매우 안정적으로 운용해 연 3.6% 수익률을 올란다면 세후 연간 1650만 원을 30년간 수령하게 된다. 종합소득세 125만4000원 내고 남는 금액이다. 이는 연금저축보험이나 연금보험보다 340만~530만 원 많다. 지난 23년간 예금 평균 금리가 3.1%였다는 점을 감안하면 3.6% 연 수익률은 결코 높이 잡은 것이 아님을 알 수 있다. 좀 더 적극적으로 운용해 연 7.2% 수익률을 거뒀다면 95세까지 매년 5072만 원을 받게 된다. 연금 연 수령액이 5865만 원으로 종합소득세율 26.4% 구간이라 분리과세를 선택해 16.5% 세금(968만7000원)을 냈다고 가정한 결과다.

‘비과세’나 ‘종신형’이라는 단어는 달콤하지만 실제 수령액 관점에서 면밀히 살펴볼 필요가 있다. 보험사가 알아서 운용해주니 편하다고 생각할 수는 있어도 연금을 얼마나 받게 될 것이냐는 관점에서는 최선의 선택이 아닐 수 있다. 연금저축펀드는 가입자 스스로 운용해야 하는 불편함이 있지만 조금만 신경 써서 관리하면 노후 준비에 큰 도움이 된다. 공적연금만으로 노후를 준비할 수 없는 지금, 적극적으로 사적연금에 관심을 가져야 한다.