![미국 실리콘밸리은행 파산 소식에 본점 앞에 모여든 사람들. [뉴시스]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/64/13/bf/9d/6413bf9d02b2d2738250.jpg)

미국 실리콘밸리은행 파산 소식에 본점 앞에 모여든 사람들. [뉴시스]

하지만 문제는 이 은행 예금의 90% 이상이 25만 달러가 넘는다는 사실이었다. 미국 테크 및 헬스케어 스타트업 절반에 해당하는 기업이 실리콘밸리은행에 운영자금을 맡겨놓았다는 것도 문제였다. 실리콘밸리 스타트업들이 예치한 예금에서 자금을 인출하지 못할 경우 자금 운용에 어려움을 겪게 되기 때문이다.

다행히 미국 재무부와 연방준비제도(연준), 연방예금보험공사는 3월 12일 공동 성명을 통해 모든 예금주의 돈을 보험 한도와 상관없이 전액 보증하고 유동성이 부족한 금융기관에 자금을 대출하기로 했다. 미 재무부 등은 성명에서 뉴욕주 금융당국이 이날 폐쇄한 시그니처은행에 대해서도 비슷한 대책을 마련했다고 밝혔다. 또한 “미국 연방예금보험법상 특정 은행의 파산이 광범위한 금융권 시스템에 리스크를 초래할 수 있다고 판단되는 경우 보험 한도를 초과한 예금도 보호할 수 있다는 조항에서 해법을 찾았다”고 말했다.

한국, 은행별 보장 한도 5000만 원

한국에서도 은행 파산 사태가 있었다. 2011년 상호저축은행 영업정지 사건이 대표적이다. 금융위원회가 2011년 2월 17일부터 22일까지 저축은행 7곳에 영업정지 처분을 내리면서 시작된 사건이다. 이후 정부는 7월 4일 ‘하반기 저축은행 경영 건전화 방안’을 발표했고, 이에 따라 9월 18일 국제결제은행(BIS) 비율 1% 미만인 제일저축은행과 토마토저축은행을 비롯한 7개 저축은행을 부실금융기관으로 지정하며 6개월간 영업정지 조치를 내렸다.

당시 저축은행 부실은 부동산 프로젝트파이낸싱(PF)에서 비롯됐다. 저축은행은 2000년대 들어 건설사 대출 사업인 PF 대출에 적극적으로 나서기 시작했다. PF 대출은 부동산 바람을 타고 2005~2007년 집중적으로 이뤄졌으나 2008년 말 본격화된 글로벌 금융위기와 부동산 경기 위축 등으로 부실화되기 시작했으며, 결국 저축은행 부실로 이어졌다. 특히 부산저축은행의 경우 전체 예금액의 절반인 4조5942억 원을 불법적으로 각종 PF에 대출했다. 현행법상 저축은행이 부동산에 직접 투자하는 것은 불법인데도 대규모 건설공사 등에 뛰어들어 막대한 손실을 입었고, 또 그 대금의 일부를 비자금으로 조성하는 등 다양한 불법행위를 자행했다.

이후 저축은행 수십 곳이 연쇄적으로 영업정지됐다. 예금액 중 5000만 원 넘는 금액은 돌려받지 못한다는 사실 때문에 불안감이 커진 사람들은 예금을 인출하고자 은행 영업점으로 몰려들었고, 이는 굉장히 큰 사회적 문제가 됐다. 이 사건으로 예금보험공사는 27조 원 자금을 투입했으며 31개 부실 저축은행을 정리했다. 예금자들의 피해 규모는 상상을 넘어서는 수준이었다.

다행히 예금보험공사의 보장 한도는 은행별로 5000만 원이다. 여러 은행에 돈을 나눠 예치하면 더 큰 금액을 보장받을 수 있다. 예를 들어 5000만 원씩 4군데 은행에 예금하면 2억 원이 보장되는 식이다. 물론 이자까지 보장받아야 하니 은행별 예금액은 5000만 원보다 적어야 한다. 노년층의 경우 여러 은행으로 분산해 예금하는 경우를 종종 볼 수 있다. 2011년 저축은행 사태 때 손해를 본 경우라면 더욱 그렇다.

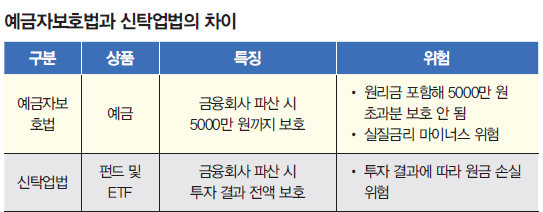

투자상품은 신탁업자인 은행에 별도 보관

펀드나 상장지수펀드(ETF) 같은 상품에 투자한 사람이 불안해하는 이유 중 하나는 증권사나 자산운용사에 문제가 생겨 자신의 돈을 회수하지 못하는 경우가 발생할까 싶어서다. 펀드나 ETF 같은 ‘투자상품’은 ‘예금’이 아니기 때문에 예금자보호법의 보호를 받지 못한다. 그 대신 신탁업법 등 투자상품 관련 법률에 의거해 운용 실적에 따라 해당 금액을 받을 수 있다(표 참조).예를 들어 홍 모 씨가 1억 원을 A 증권사에 입금하고 이 돈으로 B 자산운용사의 ETF를 매수했다고 치자. 이때 홍 씨의 돈 1억 원은 어디에 있을까. 투자자금이 보관되는 곳은 A 증권사나 B 자산운용사가 아닌 C 은행이다. 이때 C 은행을 신탁업자라고 하는데, 투자자들의 자금(집합투자재산)을 보관·관리하고, B 자산운용사의 지시에 따라 자산 취득 및 처분 등을 이행하는 역할을 한다. 즉 증권사나 자산운용사가 망해도 홍 씨의 투자금은 C 은행에 보관돼 안전하다.

만약 C 은행이 파산하면 어떻게 될까. 예금자 보호가 안 되니 돌려받지 못할 것 같지만, 오히려 예금보다 안전하다. 신탁업자인 C 은행은 위탁받은 1억 원을 은행 예금 등과 분리해 별도의 계정에서 관리해야 한다. 은행이 파산하더라도 1억 원(및 투자 성과 포함)을 문제없이 돌려받을 수 있다는 의미다. 물론 투자 결과 손실이 발생하면 그만큼 적은 금액을, 수익이 발생하면 그만큼 많은 금액을 돌려받는다.

신탁업법이 더 좋고 투자하기에 유리하다는 얘기를 하려는 것이 아니다. 예금자보호법이 무조건 안전한 것만은 아니니 자신이 가입한 금융상품의 특징과 위험을 잘 이해하자는 뜻이다. 실리콘밸리은행 사태로 다시 한 번 알게 됐듯이, 금융시장에서는 예측 불가능한 사건이 때를 가리지 않고 발생할 수 있다. 이 사건이 이대로 조용히 지나갈지, 아니면 후폭풍을 몰고 올지 누구도 예측하지 못한다. 이번 기회에 자신의 투자 방식에 문제는 없는지 다시 한 번 점검하고 가야 할 것이다.

![[영상] 멸종위기 야생 독수리에게 밥을… <br>파주 ‘독수리 식당’](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/69/5c/75/cc/695c75cc0d36a0a0a0a.png)