![[GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/b7/8b/80/63b78b8014a1d2738250.jpg)

[GettyImages]

여전히 잡히지 않는 인플레이션

미국 연준, 한국은행 같은 전 세계 중앙은행은 기본적으로 자국 화폐 발행은 물론, 기준금리 결정, 지급준비율(금융기관의 예금총액에 대한 현금 준비 비율) 조절 등 통화정책을 담당한다. 이들이 통화정책을 수행할 때 목표는 크게 물가안정, 완전고용, 금융안정성 등 3가지로 설정돼 있다. 각 목표를 달성하고자 필요한 경우 과거 금융위기, 코로나19 팬데믹 때처럼 경기침체에 대응하기 위해 공격적인 부양책을 대규모로 수행하기도 하고, 오늘날과 같이 인플레이션을 잡고자 전례 없는 속도로 긴축정책을 펴기도 한다.그렇다면 전 세계 수많은 이가 특히 연준의 금리 결정에 촉각을 세우는 이유는 무엇일까. 미국 기준금리가 전 세계 실물경제와 주식시장에 큰 변화를 주기 때문이다. 연준이 FOMC에서 기준금리를 결정하면 이는 3개월물 같은 단기물 시중금리에 즉각적으로 영향을 미치고, 이 같은 단기 금리 변화로 장기 경제 및 금융시장 여건이 수정됨에 따라 장기물 금리도 변화한다. 또한 장기물 금리는 신용대출, 주택담보대출 등 우리 일상에 직접 영향을 미치는 금리인 만큼, 소비 및 기업 지출도 영향을 받는다. 이 같은 소비와 기업의 행동 변화는 결국 주식시장에서 주가 변화를 만들어낸다.

계절이 그러하듯 모든 것에는 사이클이 있다. 주식시장도, 기업도, 중앙은행도 그렇다. 다시 말해 금리인상도 언젠가 멈출 것이다. 그리고 그동안 공격적으로 진행한 긴축정책이 경제에 미친 부정적 충격으로부터 벗어나기 위해 어느 시점에는 금리를 인하하는 완화정책으로 돌아설 것이다. 그렇다면 그 시점이 언제일까. 솔직히 정확히 맞히기는 어렵다. 하지만 과거 경험을 토대로 합리적 데이터를 활용해 예측해볼 수는 있다.

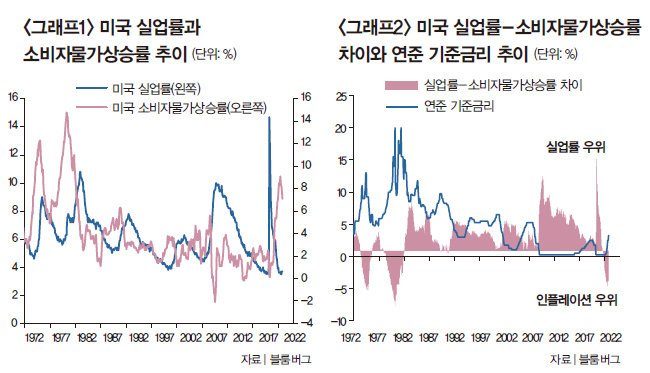

실업률과 소비자물가상승률 추이 중요

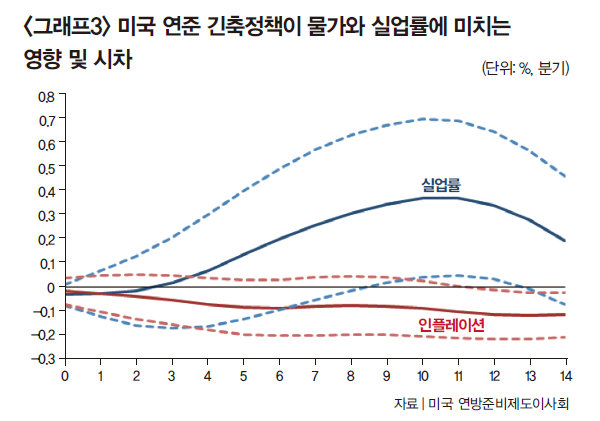

오늘날 고용시장을 포함한 미국 경제는 탄탄하다. 이것이 연준이 “경제는 고금리를 잘 버텨낼 것이다. 그러니까 인플레이션을 잡기 위해 긴축을 하자”는 논리에 정당성을 부여한다. 하지만 연준이 과거 발표한 ‘1990~2007년 기준금리 0.25%p 인상이 실업률과 인플레이션에 미치는 영향’ 관련 연구를 살펴보면 현실은 다르다. ‘그래프3’은 그 연구에서 가져온 데이터로, 금리인상이 인플레이션과 실업률에 유의미한 영향을 미치기까지는 1년 이상 시간이 소요되며, 시간이 지날수록 그 영향력이 인플레이션보다 실업률에 더 크게 작용하는 모습을 보여준다. 이를 현 상황에 대입하면 연준이 2022년 3월부터 공격적으로 단행한 금리인상은 2023년부터 인플레이션과 실업률에 변화를 가져올 것이다. 현재 수많은 경제학자, 애널리스트 등 전문가들이 2023년 미국의 경기침체가 불가피하다고 전망하는 이유다.그렇다면 정말 침체가 찾아오고 연준은 침체된 경제를 다시 살리기 위해 금리인하에 나설 것인가. 현 시점에서는 그럴 가능성이 크다. 그래서 우리는 연준이 어떤 데이터들을 보면서 통화정책을 변경하는지에 주목할 필요가 있고, 그중에서도 실업률과 소비자물가상승률을 추이를 꼭 챙겨봐야 한다.