![생활비 비중이 소득에 비해 많다면 전반적인 카드 사용 내역에 대한 점검이 필요하다. [GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/2a/b9/0a/622ab90a0cb1d2738276.jpg)

생활비 비중이 소득에 비해 많다면 전반적인 카드 사용 내역에 대한 점검이 필요하다. [GETTYIMAGES]

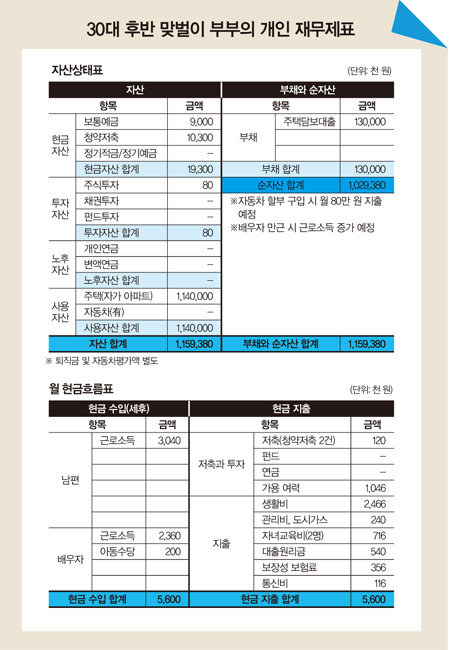

A 사무직 직장인 부부의 총자산은 11억6000만 원가량이고 부채는 아파트 담보대출 1억3000만 원이 있네요. 그동안 내 집 마련에 모든 자금을 투입했고, 현금 자산은 2000만 원 정도 보유한 상태입니다. 목돈 여력이 없기 때문에 매달 남는 가용 여력만으로 중장기적 자산배분 계획을 세워야 할 것으로 보입니다.

재무적 장점은 맞벌이 부부로 소득원이 둘이라는 것, 남편 명의 주택을 마련했고 부채가 소득 대비 10% 정도로 충분히 감당할 수 있다는 것입니다. 보험료는 소득 대비 6%로 부담이 적은 편입니다.

재무적 단점으로는 청약저축에만 가입한 상태로 다른 저축과 투자를 하지 못하고 있다는 것, 생활비 비중이 소득 대비 44%로 약간 많은 편이라는 것을 들 수 있습니다. 신용카드 사용 내역을 살펴 줄일 수 있는 부분은 줄여야 합니다. 이미 가입한 보험증권을 살펴보니 부부의 보험은 있지만 자녀 보험은 전혀 없네요.

이를 개선하려면 매달 100만 원 정도씩 중장기적 포트폴리오 자산배분이 필요합니다. 다만 자신의 투자 성향을 파악하고 거기 맞는 상품에 가입해야겠죠. 단기 유동성 자금 마련을 위한 회사채권(월 30만 원), 중기 목돈 마련을 위한 해외주식형펀드(월 40만 원), 장기 노후자금 마련을 위한 변액연금(월

20만 원) 등에 가입해 공격적으로 운영하는 편이 좋겠습니다. 자녀 나이가 어려 보험료가 낮으니 자녀 보험은 월 10만 원 정도로 100세까지 보장받을 수 있는 어린이건강보험과 병원비 지원이 가능한 의료실비보험에 가입하는 것을 추천합니다.