GETTYIMAGES

지난 10년간 유상증자 기업 65% 주가 하락

예전에는 유상증자 발표가 주식 가격 상승으로 연결되는 경우가 잦았다. 금리가 워낙 높은 시기였기에 기업이 주주들로부터 자금을 조달해 수익성 있는 프로젝트에 투자할 것이라는 기대가 커서다. 그러나 1997년 외환위기와 2008년 글로벌 금융위기를 거치면서 투자자들의 반응은 정반대로 움직이기 시작했다.신한투자증권 조사에 따르면 2015년부터 10년간 주주배정·일반공모 방식으로 유상증자한 유가증권시장 상장사 302곳 중 65%가 공시 당일 주가가 하락했고, 공시 280일 후에도 이전보다 낮았다. 이런 현상이 나타난 것은 투자자들이 게임의 룰, 즉 주식시장은 정보가 투명하게 공유되는 곳이 아니라 매우 기울어진 운동장이라는 사실을 깨달았기 때문이다.

2013년 노벨경제학상을 수상한 세계적인 경제학자 유진 파마는 시장 가격에 모든 정보가 즉각 반영된다는 효율적 시장 가설을 제창한 바 있다. 실제로 한국은 물론, 글로벌 펀드매니저들이 코스피200 같은 각국 대표 주가지수를 이기지 못하는 것을 보면 이 이론은 현실을 꽤 잘 설명한다.

그러나 일부 시장에서는 효율적 시장 가설로 설명하기 어려운 현상이 종종 출현한다. 가장 대표적 사례가 중고차 시장이다. 세계적 경제학자 조지 애컬로프는 1970년 ‘레몬 시장’이라는 기념비적인 논문을 발표했다. 그는 중고차 시장에 등록된 차가 좋은 차(오렌지)인지, 여러 차례 사고가 난 나쁜 차(레몬)인지를 금방 알아차릴 방법이 없다는 사실에 주목했다.

중고차를 구입하려는 사람이 “무사고일 뿐 아니라 잔고장도 없는 좋은 차”라는 중개인의 말을 액면 그대로 믿을 수밖에 없듯이, 자신이 몰던 차를 팔려는 사람 역시 비슷한 경험을 하게 된다. 즉 고장도 없고 연비도 좋은 차를 파는 사람은 좋은 값을 받고 싶어 하지만, 중고차를 구입하려는 사람은 그런 정보를 믿을 수 없기에 일단 가격을 후려친다.

이 과정에서 좋은 차를 가진 사람은 주변 지인에게 차를 넘기는 편이 낫다고 느낀다. 지인도 앞으로 계속 얼굴을 볼 사람이 권하는 차라서 신뢰를 가지기 쉽다. 이런 까닭에 중고차 시장에는 상태가 좋지 않은 레몬카만 넘쳐난다. 이때 최대 피해자는 좋은 차를 보유하고 있지만 주변에 차를 구입할 의사가 있는 지인이 많지 않은 사람이다. 두 번째 피해자는 적정 가격에 좋은 중고차를 구입하려는 사람이다. 그는 좋은 차라면 얼마든지 적정 가격에 구입할 의사가 있지만, 중고차 시장에서는 상태를 알 수 없는 차를 싼값에 구입할 수밖에 없다.

이 같은 정보의 비대칭 문제를 해결하고자 제시된 것이 바로 ‘신호이론’이다. 2002년 애컬로프와 함께 노벨경제학상을 수상한 마이클 스펜스는 노동시장에서 심각한 비효율이 발생한 것에 주목했다. 기업은 수많은 지원자 중 누가 가장 생산성이 높은지 파악할 방법이 없다. 기업 인사 담당자들은 학벌, 자격증, 나이 등을 토대로 지원자의 역량을 추정한다. 반대로 보면 구직자는 자신의 간판을 자신의 능력을 보여주는 신호로 활용하는 셈이다.

핵심 정보 가진 대주주의 주식 매도 의미

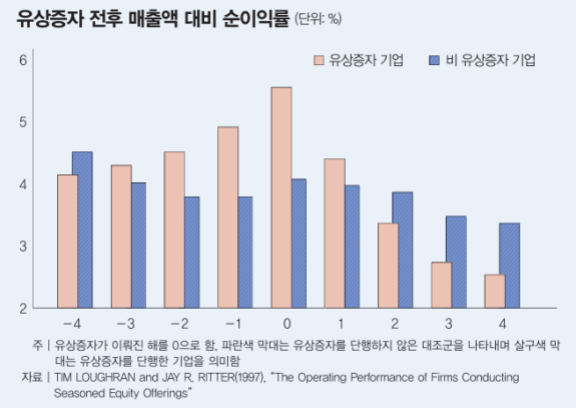

그렇다면 주식시장에서 투자자들이 회사의 ‘정체’ 혹은 ‘실체’를 파악하는 데 도움이 되는 신호에는 어떤 게 있을까. 오늘의 주제인 유상증자가 가장 대표적이다. 이는 회사에 문제가 생겼다는 부정적 신호라고 봐야 한다. 미국 기업들을 대상으로 한 연구에 따르면 기업들이 유상증자를 단행하기 전에는 우수한 실적을 기록하다가 유상증자를 단행한 다음에는 심각한 실적 악화를 경험하는 경향이 있다고 한다.예를 들어 매출액 대비 순이익률을 조사하면 유상증자가 단행된 해에는 순이익률이 약 6%에 이르지만 그다음 해에는 4% 초반, 2년 차에는 심지어 3% 수준, 그리고 3~4년 차에는 3% 밑으로 추락한 것으로 나타났다(그래프 참조). 실적을 억지로 짜내 주주들로부터 자금을 대규모로 조달한 이후 본 실력이 드러난 셈이다.

이런 현상이 벌어지는 이유를 설명한 이론이 ‘조달순서이론(Pecking Order Theory)’이다. 오리들이 먹이를 먹을 때 곤충부터 시작해 사료를 먹고 마지막 순간에 주변 풀잎을 뜯어 먹듯이, 기업들도 똑같은 행동 패턴을 보인다는 주장을 담고 있다. 기업이 추진하는 투자 프로젝트의 성공 확률이 높다면 자기 자본으로 투자하거나 은행에서 돈을 빌리는 것이 최선이다. 이렇게 하면 프로젝트 성공에 따른 이익이 모두 기존 주주의 몫이 되니까 말이다. 따라서 기업이 유상증자를 단행한다는 것은 미래 프로젝트의 성공에 자신이 없다는 얘기가 된다.

대주주 매도도 유상증자 못지않게 중요한 신호다. 기업 내부자 중에서도 가장 핵심 정보를 가진 대주주가 주식을 매도한다는 것은 ‘주식 고평가’ 신호라고 볼 수 있다. 그동안 수많은 매도 기회가 있었을 텐데 굳이 이 타이밍에 매도를 단행했다는 것은 기업 내에 어떤 문제가 생겼음을 시사하는 것으로 해석할 수도 있다.

물론 앞선 재무이론이 모든 재무정책을 명확하게 설명하는 것은 아니다. 사람이 늘 합리적으로 행동하는 것이 아니듯, 기업 내부자도 잘못된 신호를 줄 수 있다. 그럼에도 기업 내부자들이 주는 귀중한 신호를 허투루 보지 말고 투자에 참고했으면 하는 바람을 담아본다.

![[영상] “하반기 증시도 AI가 주도… 자율주행·로봇 등 피지컬 AI 성장 여력”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a41c7b122cfd2738e25.jpg)