![[GettyImages]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/65/03/bf/1c/6503bf1c0bb8d2738250.jpg)

[GettyImages]

추세 이상 성장 부담스러워하는 연준 의장

주가의 함수는 실적인 만큼, 주식시장이 상승하기 위해서는 실적 전망이 좋아지면 될 일이다. 하지만 지금은 실적 시즌이 아니기에 시장금리 상승, 달러화 강세, 유가 상승 등 만만치 않은 매크로발(發) 재료들을 풀어가며 향후 지수 방향성의 윤곽을 그려나갈 수밖에 없다. 우선 최근 글로벌 경제에 가장 큰 고민을 안기는 가격 변수는 금리일 것이다. 미국 10년물 국채금리가 8월 후반 심리적 1차 저항선인 4.3%대를 상회한 이후 좀처럼 4.2%대 이하로 내려오지 않고 있어 금융시장에서도 고금리 부담이 점차 누적되는 상황이다.주식시장 참여자들은 최소 9월 19~ 20일(현지 시간) 열릴 연방공개시장위원회(FOMC) 정례회의 전까지는 금리 불확실성에 노출되는 환경에서 미국 10년물 국채금리가 전고점(8월 21일 4.34%)을 넘어 어디까지 도달할지를 둘러싼 불안과 마주해야 한다. 베스트 시나리오는 이전 고점 이상으로 금리가 오르지 않는 것이며, 추후 금리 고점을 정확히 예측하기란 불가능하지만 정황상 4.5%까지는 금융시장에서 감당 가능한 수준일 수 있다.

이는 9월 4일 블룸버그가 전문가 330여 명을 대상으로 실시한 증시 서베이에서도 확인할 수 있다. 서베이에서는 ‘10년물 금리가 4.5%에 도달했을 때’를 가정해 물었는데, 응답자의 약 20%만이 ‘10% 이상 폭락(S&P500 지수 기준)’을 겪을 것이라고 답했을 뿐, 약 56%는 ‘10% 미만 조정’, 약 24%는 ‘현재 상승세 지속’이라고 답했다. 이는 향후 미국 주식시장이 8월 소비자물가지수(CPI) 발표나 9월 FOMC 정례회의를 거치면서 조정 압력이 발생하더라도 10년물 금리가 4.5% 이상으로 치솟지 않는 이상 그 충격은 제한적일 것임을 시사하는 대목이다.

그렇다면 10년물 금리가 4.5% 이상 치솟는 사태가 만들어질지 여부는 9월 FOMC 정례회의에서 연방준비제도이사회(연준)가 어떤 선택을 하느냐에 달렸다. 우선 9월 FOMC 정례회의에서는 금리 동결 여부보다 점도표, 경제전망 수정 등을 통해 11월 FOMC 이후 달라질 정책 경로 변화가 핵심 변수일 것이다. 9월 중순 현재 시카고상품거래소 페드워치(CME Fedwatch)상 ‘11월 FOMC 금리 동결’이 소폭 우위를 점하고 있지만 이 같은 확률 지표 역시 수시로 바뀔 가능성을 열어놓아야 한다.

또한 애틀랜타 연방준비은행(연은)의 실시간 국내총생산(GDP) 측정 도구인 ‘GDP Now’가 3분기 성장률 5.6%대를 제시한 상황에서 제롬 파월 연준 의장이 잭슨홀 미팅(매년 8월 미국 와이오밍주 휴양지 잭슨홀에서 개최되는 경제정책 심포지엄)에 참석해 추세 이상 성장을 부담스러워하는 입장을 표명한 점도 고민거리다. 경기 노랜딩 전망이 강화될수록 연준의 추가 긴축을 정당화하며 ‘금리인상→증시 밸류에이션 부담 확대→주가 조정’ 과정을 겪게 만들 수 있기 때문이다.

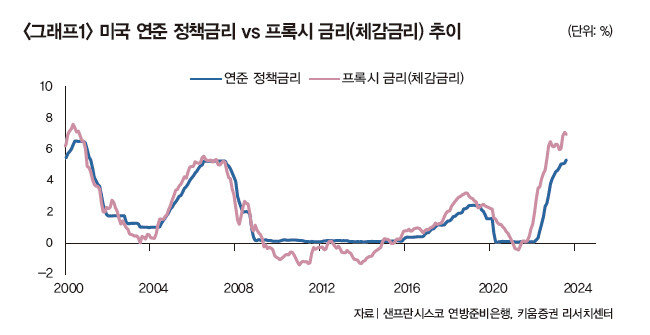

다른 한편으로는 최근 잇따른 고용지표 둔화 이외에도 금리인상 부작용들이 출현할 수 있다는 점을 고려해야 한다. 이런 관점에서 샌프란시스코 연은이 월말 단위로 산출하는 프록시 금리(대출 등 실제 시장에 반영된 기준금리 수준이 어느 정도인지 측정해볼 수 있는 지표)가 7월 말 기준 7.0%에 달한다는 점에 주목할 필요가 있다(그래프1 참조). 이는 연준의 금리인상 외에도 양적긴축, 매파적 커뮤니케이션 등 여파로 시장에서 체감하는 금리 수준이 현 정책금리(5.5%)보다 150bp(1bp=0.01%p)가량 높다는 것을 보여준다.

금리 둘러싼 연준 위원 간 전망 불일치 심화

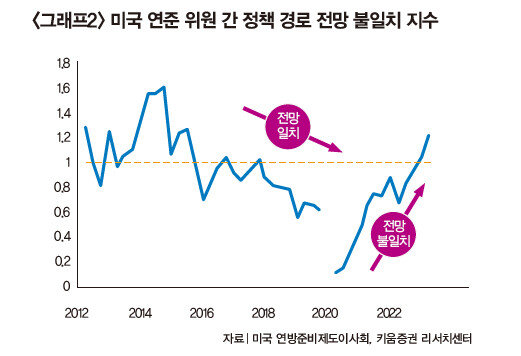

이를 종합해보면 지금 시장 분위기는 인플레이션과의 싸움이 길어지고 연준의 추가 긴축 불안이 우위에 있는 상태이지만, 시간이 지날수록 과잉 긴축 리스크 쪽으로 무게중심이 이동할 전망이다. 또 연준 내부 상황도 복잡하게 돌아가고 있다는 점을 주의 깊게 볼 필요가 있다. 6월 FOMC 점도표상 위원 간 편차가 확대된 데서 확인되듯이, 올해 연준 위원 12명의 성향이 매파 쪽으로 쏠려 있음에도 현재 정책 경로를 둘러싼 전망 불일치는 심화된 상태다(그래프2 참조). 이 같은 불일치는 국내총생산(GDP)이나 실업률 전망이 아닌, 인플레이션 전망에서 차이가 나기 때문인 것으로 판단된다. 결국 연준은 인플레이션, 고용 등 추후 입수되는 데이터에 따라 내부 의견을 조율하면서 후행적으로 정책 결정을 내릴 것으로 보인다.

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)