코스피가 종가 기준 사상 최고치를 경신한 4월 27일 오후 서울 중구 하나은행 딜링룸 전광판에 코스피와 삼성전자, SK하이닉스 종가가 표시돼 있다. 뉴스1

그래도 불안한 측면은 있을 것이다. 호르무즈해협이 개방되더라도 정상화되기까지는 수개월이 소요돼 상당 기간 고유가를 마주할 수 있다. 많은 이가 2022년 러시아-우크라이나 전쟁 악몽을 떠올릴 수 있을 것이다. 당시 국제유가가 140달러(약 20만 원)까지 치솟고, 인플레이션이 구조적으로 고착되면서 미국 중앙은행인 연방준비제도는 급격한 긴축으로 선회했다.

한국 기업이익 우위 현상 가속화

그러나 이번 전쟁의 인플레이션 충격은 제한적일 가능성이 크다. 채권시장의 기대인플레이션(명목 국채금리-물가연동채 금리)이 이를 말해준다. 러-우 전쟁 절정기인 2022년 3~4월 미국의 1년 기대인플레이션은 5.2%, 10년은 2.8%였다. 반면 이번 전쟁 국면에서는 각각 3.3%, 2.4%에 그치고 있다. 채권시장이 인플레이션 장기화 가능성에 제한적인 베팅만 하고 있다는 뜻이다.이는 중요한 의미를 갖는데, ‘기대인플레이션 상승→실제 인플레이션 상승→시장금리 상승→주식 할인율 부담 증가’라는 연쇄적인 부정적 영향이 억제된다는 것을 의미하기 때문이다. 미국 10년물 금리가 전쟁 초기 4.5%대까지 치솟았다가 현재 4.1%대로 안정된 것도 같은 맥락이다. 미국-이란 전쟁이 장기화되거나 전면전으로 악화되지 않는 한, 주식시장은 전쟁 리스크에서 벗어나는 국면으로 이동한 것으로 봐도 무방하다.

이는 외국인의 코스피 수급 변화에서도 드러난다. 외국인은 3~4월 코스피에서 30조 원 넘게 순매도했다. 대부분 반도체업종에 집중됐다. 숫자만 보면 공포스럽지만 외국인이 판 것은 ‘업황’이 아니었다. 불확실성을 빌미로 높아진 주가와 비중을 정리한 것이다. 이에 삼성전자의 외국인 지분율이 48%대까지 낮아지면서 10년 이래 최저치를 기록했다.

하지만 이들은 4월 2주 차를 기점으로 순매수로 전환해 월간 전체 순매수 금액이 4조 원대를 기록하고 있다(4월 1~17일, 외국인 누적 코스피 순매수 금액 4조4000억 원). 외국인을 돌아오게 한 요인은 2가지다. 첫째는 실적이다. 삼성전자는 1분기 영업이익이 57조2000억 원으로 컨센서스(38조 원)를 크게 상회하는 슈퍼 서프라이즈를 기록했다. 이를 기점으로 코스피 2026년 영업이익 컨센서스는 약 2주 만에 663조 원에서 779조 원대로 17% 가까이 상향됐다. 이익 컨센서스 상향이 최근 랠리의 주된 동력이었던 것이다.

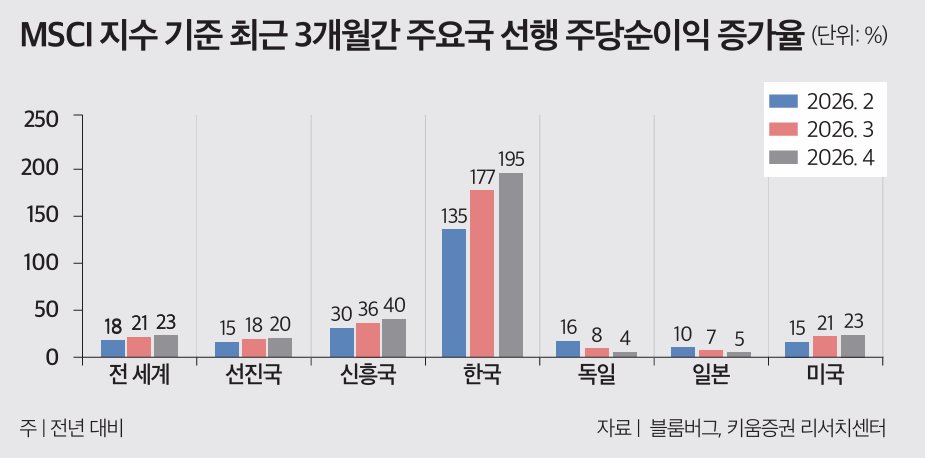

그 결과 4월 이후 코스피는 20% 이상 급등하면서 미국, 일본 등 10% 안팎 상승세를 보인 여타 경쟁국 증시에 비해 압도적인 수익률 성과를 보여줬다. 모건스탠리캐피털지수(MSCI)의 전년 대비 국가지수 선행 주당순이익(EPS) 증가율 관점에서도 한국 기업의 이익 우위 현상이 얼마나 대단한지 확인할 수 있다(표 참조). MSCI 한국은 2월 135%에서 3월 177%, 4월 195%로 가속 중이다. 반면 미국은 15→21→23%로 완만하게 상승하고 있고, 일본과 독일은 각각 10→7→5%, 16→8→4%로 오히려 둔화되고 있다. 실적 시즌 기대감은 국내 반도체, 자동차, 미국 M7(엔비디아·애플·마이크로소프트·메타플랫폼스·아마존닷컴·알파벳·테슬라) 등 주요 기업 실적 이벤트가 예정된 5월 초까지는 유지될 전망이다.

이익 모멘텀, 밸류에이션 매력 견고

그렇다고 순탄한 길만 남은 것은 아니다. 1분기 실적 시즌이 본격화되면서 시장 고민도 진화하고 있다. “1분기 실적이 잘 나온다”는 것은 이제 기본값이 됐다. 네덜란드 반도체 기업 ASML은 1분기 어닝서프라이즈를 기록했지만 2분기 매출 가이던스가 컨센서스 상단에 부합하는 데 그쳤다는 이유로 실적 발표 이후 이틀 연속 약세를 보였다. 대만 반도체 기업 TSMC 또한 사상 최대 실적을 내고도 2분기 가이던스가 ‘기대 수준’에 머물렀다는 이유로 실적 발표 당일 주가가 3% 넘게 하락했다. 삼성전자처럼 슈퍼 서프라이즈를 내지 않는 한 ‘실적 발표 전 기대감 상승→발표 후 기대감 소진으로 주가 하락’ 패턴이 반복되고 있는 것이다.코스피 이익 컨센서스가 2주 만에 17% 상향된 만큼 시장이 요구하는 서프라이즈 임계치도 그만큼 올라갔다. 컨센서스에 부합하는 수준의 실적만으로는 주가 차익실현 매물을 막기 어려워진 구간이다. 그러나 이것은 어닝서프라이즈 강도의 차이에서 비롯된 현상일 뿐, 업황 자체 문제는 아니다.

앞으로 미국 M7과 함께 SK하이닉스, 현대차, KB금융, HD현대중공업, 한화에어로스페이스 같은 반도체·조선·금융·방산 등 국내 주도주의 1분기 실적 이벤트가 기다리고 있다. 앞서 언급했듯이 실적 발표 후 단기 기대감 소진으로 주가가 조정받더라도 비중 확대 기회로 접근할 만하다. 이익 모멘텀, 밸류에이션 매력이라는 버팀목이 견고한 만큼 당분간 반도체·조선·방산 등 기존 주도주 중심의 비중 확대 기조를 유지하는 것이 현실적인 대응 전략이다.