![[GETTYIMAGES]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/65/31/df/c1/6531dfc10d86d2738276.jpg)

[GETTYIMAGES]

하지만 이 전망은 180도 빗나갔다. 1994년 초 중국 위안화 환율이 급등한 데 이어, 1995년부터 일본 엔화 환율이 상승세로 돌아서면서 한국 기업의 경쟁력이 약화되기 시작한 것이다. 그럼에도 당시 한국 정부는 경제협력개발기구(OECD) 가입을 전후해 환율을 안정적으로 운용할 목적으로 주변 국가의 환율 인상에 아무런 대응을 하지 않았다.

이런 가운데 1996년 시작된 반도체 수출 가격 폭락으로 급격히 나빠진 기업 실적, 1996년 말 앨런 그린스펀 당시 미국 연방준비제도이사회(연준) 의장이 ‘비이성적 과열(irrational exuberance)’이라는 유명한 연설을 통해 밝힌 자산 가격 급등에 대한 단호한 대처 의지는 한국 시장 상황을 급격히 악화했다.

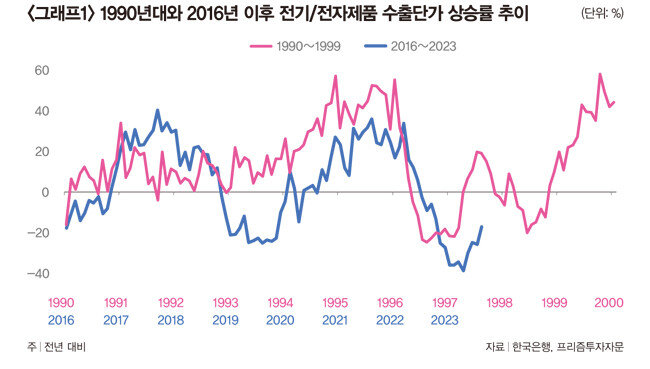

이 대목에서 최근 경제 상황을 떠올리는 독자도 적잖으리라 생각한다. 무엇보다 반도체 등 전기/전자제품 수출 가격이 역대급 폭락세를 기록 중인 데다, 엔화와 위안화 등 경쟁국 통화가치도 추풍낙엽처럼 떨어지고 있기 때문이다(그래프1 참조). 특히 미 연준이 인플레이션을 잡겠다는 명분으로 고금리 정책을 고집하는 것마저 1996년과 비슷하다. 그렇다면 한국 경제는 1997년 같은 역대급 위기를 피할 수 없을까.

기업 실적 악화·주변국 통화가치 하락까지 똑같다

결론부터 이야기하자면 1997년과 동일한 유형의 위기를 겪을 가능성은 매우 적다. 이렇게 단언하는 이유는 한국 경제구조가 두 가지 측면에서 크게 바뀌었기 때문이다. 먼저 1997년과 비교해 가장 달라진 것은 외채 구조다. 6월 말 기준 한국 외채는 1조4611억 달러(약 1971조4620억 원)에 그치지만 대외금융자산은 2조2251억 달러(약 3002조7720억 원)에 이른다. 이 둘의 차이를 나타내는 순대외금융자산이 7640억 달러(약 1031조 원)에 달하니, 한국은 이제 세계적인 채권 국가로 등극한 셈이다. 한국 국민은 다른 나라에 투자함으로써 이자와 배당금 수입을 두둑이 챙기고 있고, 실제로 본원소득수지(한국 국민이 해외에서 받은 급료, 임금, 투자소득과 외국인이 국내에서 받은 급료, 임금, 투자소득 간 차액)는 1월부터 8월까지 239억 달러(약 32조2460억 원) 흑자를 기록 중이다. 예전에는 외국인이 한국에서 이자와 배당을 두둑하게 챙겨 간다고 걱정했는데, 정반대 상황이 된 것이다.물론 외국인 투자자가 대거 주식이나 채권을 팔고 나가면 환율 상승 위험이 높은 것은 사실이다. 다만 1997년처럼 외환보유고가 고갈돼 국제통화기금(IMF)에 돈을 빌리러 가야 할 필요는 없다는 이야기다. 7월 말 현재 국민연금은 전체 자산의 50.3%인 497조7000억 원을 해외에 투자하고 있다. 만일 환율이 급등하면 국민연금은 원화 평가액이 커지니 목표 비중에 비해 높아진 해외 투자 비중을 줄이려 들 것이다. 환율이 상승하면 상승할수록 국민연금의 외화 매도는 점점 많아지고, 수익률도 개선될 가능성이 커진다. 그뿐 아니라 한국 정부도 4000억 달러(약 539조5200억 원)에 이르는 거대한 외환보유고를 이용해 환율 급변동을 적절히 제어할 수 있다.

국가 및 기업 경쟁력 면에서도 과거와는 차이가 크다. 1996년 이상으로 반도체 수출 가격이 폭락했음에도 삼성전자가 올해 3분기 2조4000억 원 영업이익을 기록한 것이 단적인 예가 될 것이다. 1990년대 한국 경제는 연 8%에 이르는 놀라운 성장률을 기록했지만 내용 면에서는 몇 가지 문제를 내포했다. 경제성장을 달성하는 데 많은 자본과 노동력을 투입해야 하는 구조였기 때문이다.

풍부한 외환보유고, 혁신 경제 쉽게 꺾이지 않아

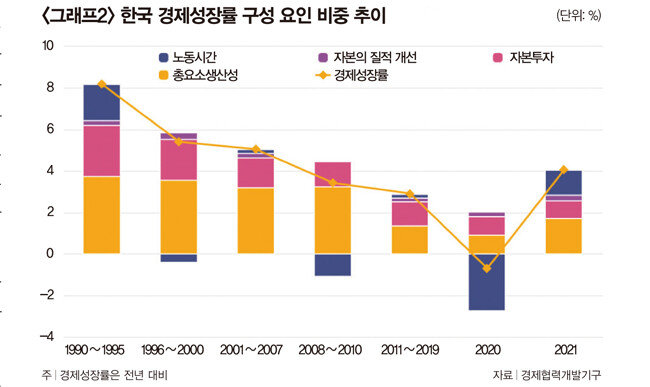

한 나라의 성장(경제성장률)은 크게 자본투자(총 투자자본 및 자본의 질적 수준 개선)와 노동시간, 그리고 총요소생산성에 의해 좌우된다(그래프2 참조). 여기서 총요소생산성이란 자본투자와 노동시간으로 설명할 수 없는 생산물의 변화를 측정한 값이다. 예를 들어 자동차 공장이 별다른 설비 증설이나 인력 채용 없이 연간 생산량을 100만 대에서 110만 대로 늘릴 수 있다면 어떤 일이 벌어질까. 이 회사는 원자재와 부품 등 약간의 비용을 추가 부담함으로써 이전보다 많은 차를 생산해 수익성이 크게 개선될 것이다. 더 나아가 회사 경영진이 수익보다 매출 증가를 목표로 삼는다면 가격 인하 전략을 펼쳐 경쟁자들을 시장에서 몰아낼 수도 있을 테다.

물론 한국 정부가 2024년 예산안에서 연구개발(R&D) 예산을 크게 깎는 등 혁신 성장의 기반이 흔들릴 가능성을 배제할 수 없다. 그러나 삼성전자, LG 등 한국을 대표하는 기업의 연구개발 예산이 깎일 징후는 보이지 않으며, 실제로 삼성전자와 LG는 지난해 미국에서 취득한 특허 건수가 각각 1위, 3위를 차지했다. 따라서 한국이 적어도 수년 내에는 1997년 같은 경제위기를 겪을 가능성은 크지 않을 것으로 판단되며, 정부의 정책 기조가 바뀔 때는 그 흐름이 10년, 20년 이어지리라 기대해본다.