국민연금 수령 시기가 늦춰진다고 해도 그때까지 일을 할 수만 있으면 그리 큰 문제가 아니다. 하지만 현실은 그렇지 못하다. 도리어 직장인이 체감하는 퇴직 시기가 점점 앞당겨지고 있다. 서울시복지재단이 55세 이상 서울시민 1000명을 대상으로 근로 중단 연령을 조사했더니, 65세 이상(1947년 이전 출생)의 퇴직 시기는 평균 57.6세였으나, 60~64세(1948~52년 출생)는 54.1세, 55~59세(1953~57년 출생)는 48.5세로 퇴직 시기가 점점 앞당겨지는 것으로 나타났다. 이렇게 퇴직은 빨라지고 국민연금 수령 개시 연령은 뒤로 늦춰지면 소득공백 기간이 그만큼 늘어난다.

그렇다면 이 같은 소득공백을 효과적으로 메울 방법은 없을까. 여러 방법을 생각해볼 수 있겠지만, 가장 좋은 방법은 오래 일할 수 있는 능력, 즉 인적자본을 키우는 것이다. 개인이 소득을 창출하는 방법은 크게 두 가지다. 먼저 자기가 보유한 자산에서 발생하는 소득이다. 예를 들어, 주식이나 부동산에 투자해 매매차익을 얻거나 은행에 돈을 맡겨두고 이자를 받는 것이다. 또 다른 방법은 인적자본에 기초해 소득을 창출하는 것이다. 직장인이 다달이 받는 월급과 자영업자가 벌어들인 소득이 이에 해당한다. 편의상 전자를 자산소득, 후자를 노동소득이라고 해두자.

소득을 높이거나 기간을 늘리거나

하지만 금리가 계속 떨어지고 부동산시장 침체가 장기화된 요즘 같은 시기에는 자산가치가 쪼그라들 수밖에 없다. 주가나 부동산시장이 폭락할 경우 오히려 손실을 보기도 한다. 이 같은 상황에서는 인적자본의 가치가 상대적으로 높아진다. 특히 요즘처럼 저성장·저금리·고령화라는 ‘2저(低)1고(高) 시대’에는 자산가치보다 인적자본의 가치가 훨씬 높아진다.

예를 들어보자. 금리가 6%일 때는 10억 원을 저축하면 연간 6000만 원의 이자를 받는다. 이때 매년 6000만 원을 버는 자영업자가 있다면, 이 사람은 10억 원을 은행에 맡겨둔 것과 같은 인적자본을 가진 셈이다. 그런데 금리가 3%로 떨어지면 어떻게 될까. 이제 은행에 예금해 연간 6000만 원의 이자를 받으려면 20억 원이 필요하므로 자영업자의 인적자본 가치는 2배로 뛰게 된다.

그런데 사람들은 인적자본 가치를 간과하는 경향이 있다. 금융자산이나 부동산은 가격이 매겨졌고 수시로 거래할 수도 있다. 하지만 인적자본은 한 개인의 내재된 특성과 능력이기 때문에 그 가치를 가늠하기 쉽지 않다. 백인백색이라는 말처럼 사람마다 가진 능력이 다른 마당에 여기에 천편일률적인 잣대를 들이대고 그 가치를 평가할 순 없는 노릇이다. 하지만 측정하기 힘들다는 이유로 그 가치를 무시해서는 안 된다.

인적자본을 투자용어를 빌려 표현하면 ‘어떤 사람이 평생 벌어들일 수 있는 소득을 현재 가치로 환산한 것’이다. 인적자본 가치를 높이는 방법은 크게 두 가지다. 먼저 다달이 벌어들이는 소득을 높이면 인적자본 가치도 높아진다. 또 다른 방법은 일하는 기간을 늘리면 된다. 투자이론으로 보더라도 가장 훌륭한 노후준비는 ‘평생 현역’이라는 결론이 나오는 셈이다. 오래 일하는 것만큼 확실한 투자수익을 보장하는 길도 없다. 즉, 자기 능력이나 브랜드를 키워 지속적인 소득 창출 능력을 키워나가는 게 저성장시대에 노후를 맞는 사람들에게 꼭 필요한 핵심 과제라는 얘기다.

수명 늘어난 만큼 노후도 늘어나

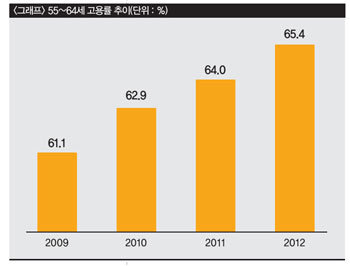

이 같은 관점에서 글로벌 금융위기 이후 고령자 고용률이 해마다 조금씩 상승하는 것은 고무적이다. 통계청에 따르면, 2009년 61.1% 수준이던 55~64세 고령자 고용률이 2012년 65.4% 수준까지 올라섰다. 2012년 기준 55~64세 인구는 559만 명인데, 그중 365만 명이 취업한 것으로 나타났다. 최근 귀농인구가 늘어나는 것도 인적자본과 관련 있다. 농림수산식품부에 따르면, 2012년 귀농가구가 1만 가구를 넘어섰다고 한다. 요즘에는 귀농을 전원생활에 대한 향수가 아닌, 비즈니스 관점에서 접근하는 사람이 많다. 실제 시골로 이주한 귀농가구의 62%가 직접 농업에 종사한다. 아무래도 마땅한 재취업 자리를 찾기 힘들고, 그렇다고 자영업에 뛰어들기는 위험하다고 생각한 사람 가운데 일부가 시골로 향한 것으로 보인다.

인적자본이 중요하다고 다른 노후자산을 준비하지 않아도 된다는 것은 아니다. 여기서 강조하고 싶은 점은 상대적 가치가 변했다는 사실을 인지한 바탕 위에서 자산을 운용하자는 것이다. 수명이 늘어나면서 노후생활 기간도 덩달아 늘어나고 있다. 55세에 퇴직해 85세까지만 살아도 노후생활 기간이 30년이나 된다. 아무리 노후준비를 철저히 한다고 해도 30년 동안 아무 일도 하지 않고 생활할 수 있을 만큼 많은 돈을 모을 수 있는 사람은 그리 많지 않다.