사람들은 특정 시대에 일어난 경제현상을 묶어 하나의 말로 통칭하기를 좋아한다. 예를 들어, 1980년대 초반을 흔히 ‘3고’시대라고 부른다. 1970년 말까지 한창 잘나가던 한국 경제가 ‘고유가, 고금리, 고환율’에 발목을 잡혔기 때문이다. 그러나 1985∼86년 원유가격과 달러가치가 하락하고 국제금리가 안정되면서 해외 원유, 외자, 수출에 크게 의지하던 한국 경제는 새로운 도약의 기회를 맞았다. 당시 ‘저유가, 저금리, 저달러’ 덕에 한국 경제가 호황을 누렸는데, 그것을 가리켜 ‘3저 현상’이라고 불렀다.

이런 식으로 최근 한국 경제 상황을 한마디로 정의하면, ‘2저1고’시대라고 부를 수 있다. 지금 한국 경제는 ‘저성장, 저금리, 고령화’에 발목이 잡혔기 때문이다. 세계 금융위기와 선진국의 재정위기 여파로 2008년 이후 한국 경제의 성장 속도가 눈에 띄게 둔화했다. 1명당 국민소득이 2만 달러를 넘어선 2007년 이후 지난해까지 우리나라 경제성장률은 3% 수준에서 제자리걸음을 하고 있다. 올해도 딱히 나을 것 같지 않다. 한국은행은 이미 올해 경제성장률 전망치를 2.9%에서 2.4%로 0.5%포인트 낮췄을 뿐 아니라

내년 경제성장률도 3.2%로 예측한다.

문제는 저성장이 고령화를 만나면서 장기화 조짐을 보인다는 점이다. 우리나라는 전 세계에서 가장 빠른 속도로 초고령사회를 향해 치닫고 있다. 2000년 이미 65세 이상 고령인구 비율이 7%를 넘어서면서 고령화사회에 접어든 우리나라는 2025년이면 고령인구 비율이 20%를 초과해 초고령사회가 된다. 고령화사회에서 초고령사회로 이행하는 데 25년이 걸리는 셈이다. 프랑스는 156년, 영국은 92년, 미국은 86년, 이웃 일본은 36년이 소요된 것과 비교해보면 우리나라 고령화 속도가 얼마나 빠른지 알 수 있다.

저금리가 무서운 이유

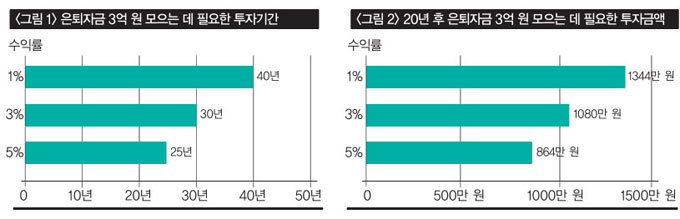

고령화와 저성장은 금리에도 영향을 미친다. 외환위기 당시만 해도 두 자릿수 고공행진을 하던 정기예금 금리가 지금은 3%대로 떨어졌다. 지금 같은 저성장 국면이 장기화하면 추가적인 금리하락도 불가피하다. 문제는 노인인구가 갈수록 늘어나는 것에 비해 금리는 저공비행을 계속하면서 노후준비가 갈수록 팍팍해진다는 점이다. 금리가 떨어지면 그만큼 노후를 위해 저축하는 기간이나 금액도 늘려야 하기 때문이다. 예를 들어, 어떤 회사원이 노후자금으로 3억 원을 모으려고 매년 600만 원(월 50만 원)을 저축한다고 가정해보자. 저축기간 금리가 연 5%라면, 3억 원을 마련하는 데 25년이 걸린다. 하지만 금리가 연 3%라면 저축기간이 30년으로 늘어난다. 금리가 5%에서 3%로 떨어지면 노후자금 마련기간이 5년 늘어나지만, 3%에서 1%로 하락하면 저축기간이 30년에서 40년으로 10년 더 늘어난다. 금리는 똑같이 2%포인트 하락했지만 노후자금을 마련하는 데 걸리는 기간은 2배나 늘어난 셈이다. 우리가 저금리를 얕잡아봐서는 안 되는 이유가 여기 있다.

연금저축과 보장성보험 가치 상승

그렇다면 ‘2저1고’시대에는 어떤 방법으로 노후준비를 해야 할까. 하루라도 빨리 저축을 시작해야 한다. 은퇴시기가 정해진 상황에서 노후준비가 늦춰지면 그만큼 저축금액이 늘어난다. 예를 들어, 현재 40세인 직장인이 20년 후 정년퇴직을 한다고 보고 20년간 노후자금으로 3억 원을 모으려고 한다면 금리가 연 5%일 때는 매년 864만 원(월 72만 원)을 저축하면 된다. 하지만 기대수익률이 연평균 3%일 때는 매년 저축해야 할 금액이 1080만 원(월 90만 원)이 된다. 다시 금리가 3%에서 1%로 떨어지면 저축금액이 1344만 원(112만 원)으로 늘어난다. 이렇게 보면 금리가 2%포인트 떨어질 때마다 저축금액은 25%씩 늘어나는 셈이다.

하지만 경제성장 속도가 더뎌지면서 큰 폭의 임금상승을 기대하기 어려운 마당에, 무작정 노후대비 저축금액을 늘릴 수는 없다. 그러니 저축금액 부담을 줄이기 위해서라도 하루빨리 저축을 시작해야 한다.

다음으로 세금을 줄여야 한다. 만약 저축금액을 증액하기 어렵고 투자기간을 늘리는 것도 힘들다면 방법은 수익률을 높이는 것밖에 없다. 문제는 높은 수익을 얻으려면 그에 상응하는 위험도 감수해야 한다는 점이다. 예외가 하나 있다면 세금을 줄이는 것이다. 노후준비를 위한 대표적인 절세상품으로 연금저축이 있다. 연금저축은 연간 저축한 금액에 대해 400만 원까지 소득공제를 해준다. 연봉이 4000만 원 내외인 근로자가 연금저축에 연간 400만 원을 불입하면 연말정산 때 최대 66만 원을 돌려받을 수 있다. 400만 원을 저축해 66만 원을 돌려받으면 16.5%의 수익을 추가로 얻는 셈이다.

마지막으로 질병이나 사고에 철저히 대비해야 한다. ‘2저1고’시대에는 오래 일할 수 있는 능력이 중요하다. 사상 초유의 저금리와 부동산경기 침체, 그리고 금융위기로 높아진 주식시장 변동성까지 어느 하나 투자자에게 만만한 게 없다. 이렇게 투자를 통해 자산가치를 늘리기 어려운 상황에서는 상대적으로 노동력가치가 높아진다. 일하지 않고는 돈 벌 방법이 마땅치 않기 때문이다. 문제는 아무리 일하고 싶어도 아프거나 다치면 그럴 수 없다는 데 있다. 노동력에 의지해 사는 사람에게 질병이나 사고는 치료비를 발생시킬 뿐 아니라 소득 단절이라는 이중고를 안겨준다.

별달리 모아둔 돈도 없는데 이 같은 일을 당하면 아무리 중산층이라도 빈곤층으로 전락하는 건 순식간이다. 투자를 통해 고수익을 얻는 것도 좋지만, 저성장시대엔 빈곤층으로 전락하지 않고 제자리를 지키는 것 또한 중요하다. 그런 점에서 ‘2저1고’시대에는 질병이나 사고에 대비하는 보장성보험의 중요성이 높아진다고 볼 수 있다.