어쩌면 돈 들어갈 때가 많아서 어쩔 수 없이 맞벌이에 나섰다고 해야 옳을지도 모르겠다. 실제 맞벌이부부 중에는 남편 혼자 벌어서는 도저히 생활비와 자녀 교육비를 감당할 수 없어 아내가 일터로 나간 생계형 맞벌이가 많다. 40~50대 주부는 자녀 학원비를 조금이라도 보태려고 일터로 나서기도 한다. 이 경우 부부 소득을 합쳐봐야 생활비와 자녀 교육비를 빼면 저축할 여유가 별로 없다. 이 때문에 노후준비는 뒷전으로 밀리기 십상이다.

하지만 맞벌이라 해서 노후준비가 필요 없는 것은 아니므로, 적은 비용으로 효율적으로 준비할 수 있는 방법을 찾아야 한다. 그나마 다행이라면 맞벌이가구는 부부 모두 공적연금을 수령할 자격을 갖출 수 있다는 점이다.

국민연금공단에 따르면, 2011년 4월 기준으로 부부 둘 다 노령연금을 수령하는 경우가 13만4000쌍이며, 이들 부부가 받는 연금을 합하면 월평균 49만 원이다. 연금수령액이 적은 이유는 특례노령연금 수령자가 전체 국민연금 수령자의 70%를 차지하기 때문이다. 본래 국민연금은 최소 10년은 납입해야 노령연금을 수령할 자격을 얻는다. 하지만 1988년 처음 국민연금제도를 도입할 당시 나이가 많은 사람의 불만을 달래려고 최소 5년만 납입해도 노령연금을 수령할 수 있도록 했는데, 이를 ‘특례노령연금’이라 한다. 가입 기간이 짧은 만큼 연금도 얼마 되지 않는다.

국민연금제도를 도입한 지 20년이 지난 지금은 완전노령연금을 수령하는 은퇴자가 늘어나 매달 받는 연금수령액도 커졌다. 현재 완전노령연금 수령자의 월평균 연금은 79만 원으로, 맞벌이의 경우 부부 모두 완전노령연금 수급 자격을 갖췄을 경우 150만~160만 원의 연금을 받는다는 계산이 나온다. 이 정도면 풍족하지는 않아도 기본적인 노후생활비는 해결할 수 있다.

“국민연금 안 들면 손해”

그런데 문제는 출산과 육아 문제로 국민연금 수령에 필요한 최소 가입 기간(10년)을 못 채운 채 퇴직하는 여성이 많다는 점이다. 지난해 통계청이 조사한 바에 따르면, 여성의 사회생활 경력이 단절되는 이유는 결혼(47.0%), 육아(28.7%), 임신·출산(20.0%) 순으로 나타났다. 이들의 근무 기간 또한 5년 미만인 경우가 78.4%를 차지해, 대부분 국민연금을 수령할 수 있는 최소 가입 기간도 채우지 못하는 것으로 나타났다.

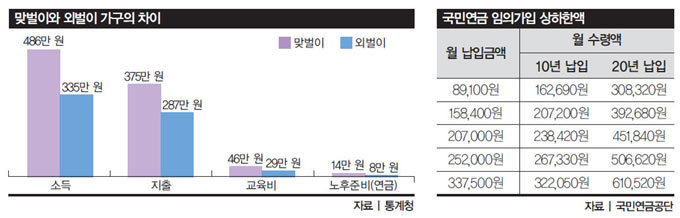

이럴 경우 국민연금 추후납부제도를 활용하면 된다. 추후납부제도란 국민연금을 납부하던 중에 실직이나 사업 중단 등의 이유로 소득이 없어 연금을 납부하지 않았던 기간의 연금을 추후에 납부함으로써 국민연금 가입 기간을 늘리는 제도다. 국민연금에 가입한 경험이 없는 사람은 국민연금 임의가입제도를 활용하면 된다. 임의가입을 할 때 최소 가입 금액은 8만9100원이고, 최대는 33만7500원이다. 만약 매달 8만9100원을 10년간 납입하면 연금으로 매달 16만 원을 수령할 수 있다. 지금 납입하는 금액으로 노후준비가 부족하다고 판단되면 중도에 납입액을 올릴 수도 있다.

국민연금은 가입자가 사망할 때까지 연금을 수령할 수 있는 데다, 다른 연금과 달리 물가가 오르면 수령액도 따라 오른다는 장점이 있다. 이런 장점 덕에 40~50대 주부 사이에서 ‘국민연금을 안 내면 오히려 손해’라는 인식이 확산되면서 국민연금 가입자가 급증하고 있다. 국민연금공단에 따르면, 국민연금에 임의로 가입하려고 공단을 찾는 사람이 하루 평균 677명에 달한다. 그리고 보건복지부는 올해부터 ‘국민연금보험료 5년 선납제’를 도입키로 했는데, 이 제도를 도입하면 퇴직금 등 목돈을 활용해 최대 5년 치 보험료를 미리 납부할 수 있어 직장 경력이 5년 이상 되는 사람은 국민연금 수급 자격을 갖출 수 있다.

부부 각각이 수령한 국민연금에 ‘연금저축’까지 더하면 은퇴 후 좀 더 여유롭게 노후생활을 할 수 있다. 연금저축은 10년 이상 납입하면 55세 이후에 연금으로 수령할 수 있는데, 가입자는 매년 저축하는 금액에 대해 400만 원까지 소득공제 혜택도 받는다. 맞벌이부부의 경우, 부부 각각의 명의로 연금저축에 가입하면 세금을 줄이면서 노후준비도 든든히 할 수 있다. 하지만 그럴 여유가 없어 한 사람만 가입해야 한다면, 부부 중 소득이 많은 사람이 연금저축에 가입해야 연말정산 때 더 많은 세금을 돌려받을 수 있다.

이는 우리나라가 소득이 많은 사람이 더 많은 세금을 내는 누진세 제도를 채택했기 때문이다. 예를 들어 남편의 소득세율이 35%고, 아내의 소득세율이 15%라고 가정하자. 이때 남편 명의로 연금저축에 가입해 400만 원을 투자하면 연말정산 때 154만 원을 돌려받지만, 아내 명의인 경우 66만 원밖에 환급받지 못한다. 특히 별다른 소득공제 수단이 없는 자영업자 맞벌이부부에게는 연금저축이 훌륭한 절세 수단이다. 더욱이 자영업자에게는 퇴직금이 없으니 연금저축은 반드시 가입해야 할 노후준비 수단이라 할 수 있다. 연금저축은 소득자 명의로 가입해야 소득공제 혜택을 받을 수 있다는 점도 기억해두자.

연금저축에 가입하면 나중에 연금을 얼마나 받을 수 있을까. 40세 남성이 연금저축에 가입해 매달 34만 원(연 400만 원)씩 20년간 저축하면 60세부터 월 65만 원씩 죽을 때까지 수령 가능하다. 여성은 월 60만 원을 받을 수 있다(공시이율 4.8%). 그러니 맞벌이부부라면 국민연금과 연금저축만 잘 활용해도 노후 고민을 상당 부분 덜 수 있다.

*미래에셋 투자교육연구소 은퇴교육센터장으로 일반인과 근로자를 대상으로 한 은퇴교육과 퇴직연금 투자교육을 실시하고 있다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)