![은퇴 후에는 안정적인 소득원 확보가 무엇보다 중요하다. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/24/0d/f8/63240df81c5ed2738250.jpg)

은퇴 후에는 안정적인 소득원 확보가 무엇보다 중요하다. [GettyImages]

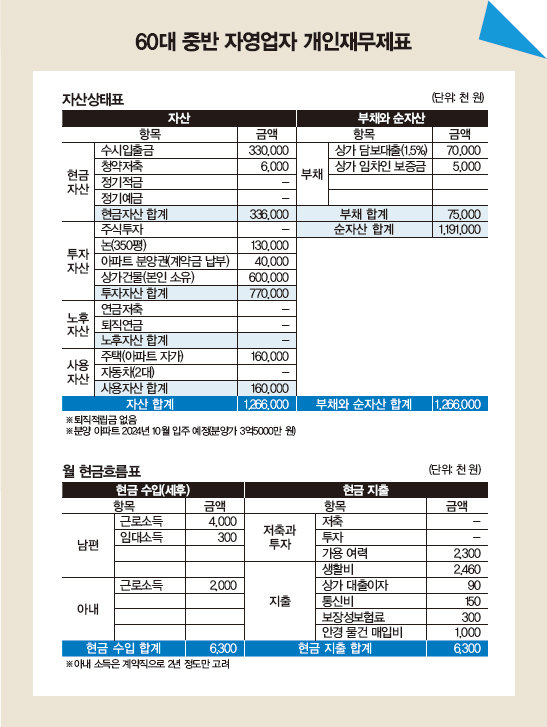

A 총자산은 12억6600만 원 정도이고, 부채 7500만 원을 제외하면 순자산은 약 11억9100만 원입니다. 주로 은행 예금 위주로 자산을 운용해왔네요.

재무적 장점은 순자산이 많고 아파트와 상가건물을 보유하고 있다는 것, 대출이자 부담이 적다는 것입니다. 재무적 단점으로는 금리가 낮은 수시입출금 통장에 잔고가 많은 편이고 노후 자금 준비가 돼 있지 않은 것, 여유 자금에 대한 저축·투자 계획을 세우지 못한 것을 들 수 있습니다.

자산이 10억 원 이상이라면 상속과 증여를 고려하는 게 좋습니다. 10년마다 성년 자녀에게는 5000만 원까지 증여세 없이 증여가 가능합니다. 상가건물은 시가보다 기준시가가 낮게 평가돼 더 많이 증여할 수 있습니다. 5000만 원에 해당하는 지분만큼 자녀 2명에게 균등하게 사전에 증여하는 게 좋겠네요.

공모주 투자는 안정적이지만 시장 상황에 따라 손실을 볼 수도 있으니 주식투자는 가급적 최소한으로 하거나 내년 상반기까지 투자 시기를 늦출 것을 권합니다. 은퇴 후 안정적인 소득원 확보를 위해 은퇴 시기까지 거치했다 은퇴 시점에 연금을 안정적으로 받는 거치식 연금 가입을 추천합니다.

아파트 분양권은 재무 상황에 따라 프리미엄을 받고 중도 매도해도 괜찮고, 가치 상승이 기대된다면 준공 후 전세나 월세를 끼고 보유하는 것도 고려해볼 만합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.