![다양한 상품에 투자하기 전 반드시 자신의 투자성향부터 확인해야 한다. [GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/62/36/b3/626236b3001cd2738276.jpg)

다양한 상품에 투자하기 전 반드시 자신의 투자성향부터 확인해야 한다. [GETTYIMAGES]

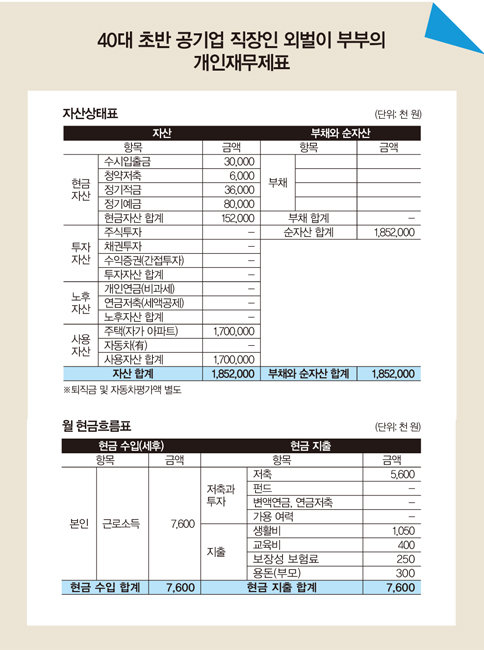

A 총자산은 18억5200만 원가량으로 부채는 전혀 없네요. 외벌이이지만 공기업 직장인으로 소득이 높은 편이고, 직장생활도 안정적입니다. 현재 금융자산은 주로 은행 예금과 적금이고 투자자산이 전혀 없습니다. 목돈 여력은 약 1억5200만 원이고, 매달 남는 여분의 자금은 없습니다.

재무적 장점은 현금성 자산이 많은 편이라는 것, 대출 없이 내 집 마련을 했다는 것, 저축 비중이 소득 대비 74%로 많고 생활비를 아껴 쓰고 있다는 것입니다. 보험료는 소득 대비 3%로 부담이 적은 편입니다.

재무적 단점은 금리가 낮은 예금과 적금 위주로 금융자산을 운용하고 있다는 것입니다. 보장성 보험은 자녀에 대한 것이 없는 상황이네요.

이를 개선하려면 비상예비자금 200만 원을 제외하고 목돈 1억5000만 원에 대한 중장기적 포트폴리오 자산배분이 필요합니다. 자신의 투자성향을 먼저 파악하고 거기에 맞는 상품을 골라야겠죠. 단기 유동성 자금 마련을 위한 회사채권(5000만 원), 중기 목돈 마련을 위한 증권사 신탁상품(5000만 원), 장기 노후 준비를 위한 달러연금(5000만 원)으로 나눠 운영하는 걸 제안합니다.

추가로 적금 만기가 돌아오면 적립식은 공격적으로 자산배분을 하는 게 유리합니다. 거치식은 안정적으로 운용하는 편이 좋고, 적립식은 공격적으로 운용하면 변동성을 이용해 큰 수익을 만들 수 있습니다.

자녀의 보장성 보험은 미리 준비하는 게 유리합니다. 보험 나이로 30세가 안 됐다면 어린이플랜 종합건강보험 비갱신형으로 100세까지 보장이 가능하며, 보험료가 저렴하고 납입면제도 가능한 무해지 환급형 상품을 찾아보길 권합니다.

![[오늘의 급등주] ‘통합 HD현대중공업’ 훈풍에 <br>현대마린엔진 강세](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/69/48/a5/27/6948a5272273a0a0a0a.jpg)