최근 국내 주식시장에서 뜨거웠던 테마 중 하나는 ‘로봇’이다. 연초부터 삼성전자, LG전자 등 대기업의 투자 소식이 전해지면서 로봇 관련주 랠리가 이어졌다. 삼성전자는 1월 로봇개발업체 레인보우로보틱스에 590억 원 규모의 지분을 투자하고, 3월 15일 레인보우로보틱스 보통주 91만3936주를 277억8365만 원에 추가 매수했다. 또한 3월 KAIST(한국과학기술원)와 ‘삼성전자 로보틱스 인재 양성 프로그램’ 신설 협약을 체결했다. 앞서 2021년 이재용 삼성전자 회장은 미래 먹거리로 로봇과 인공지능(AI)을 꼽고, 향후 3년간 240조 원을 투자하겠다고 밝힌 바 있다. LG전자는 2018년 로봇제작사 로보스타에 지분을 투자하고, 국내 로봇업체 로보티즈와 미국 로봇개발업체 보사노바 등에 투자했다. 최근에는 정부의 로봇산업 육성 정책까지 더해지면서 로봇 관련주 주가가 고공행진 중이다.

삼성전자가 레인보우로보틱스 투자를 결정한 뒤 레인보우로보틱스 주가는 200% 이상 상승했으며 로보스타, 로보티즈, 유일로보틱스 등 로봇 관련주도 동반 상승했다. 산업통상자원부에 따르면 현재 282억 달러(약 36조7200억 원) 규모인 전 세계 로봇시장은 2030년 831억 달러(약 108조3700억 원)로 연간 13%씩 고성장이 예상된다. 3월 13일 ‘주간동아’는 기술적 분석 전문가 김정환 GB투자자문 대표를 만나 레인보우로보틱스, 유일로보틱스, 로보스타, 로보티즈 등 4개 로봇업체를 집중 분석했다.

![김정환 GB투자자문 대표. [지호영 기자]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/64/13/b9/7d/6413b97d22c5d2738250.jpg)

김정환 GB투자자문 대표. [지호영 기자]

서비스로봇 시장 연성장률 20% 육박

올해 초부터 AI 관련주와 함께 로봇 관련주가 증시를 뜨겁게 달궜는데.“코로나19 팬데믹 이후 높아진 원자재 가격과 노동력 부족으로 물가상승을 실감하는 기업들이 인건비 절감과 경영 효율화를 위해 로봇 도입을 확대하고 있다. 최근 로봇 관련주가 강한 상승세를 이어가는 이유는 크게 3가지로 볼 수 있다. 우선 산업의 성장성과 대기업의 선제적 투자다. 여기에 정부의 정책적 지원도 주가 상승에 한몫했다. 미국 보스턴컨설팅그룹에 따르면 세계 로봇시장은 2020년 250억 달러(약 32조5000억 원) 규모에서 2030년에는 1600억~2600억 달러(약 208조~338조 원)로 성장할 것으로 전망된다. 2020년대 들어 로봇산업은 AI와 사물인터넷(IoT), 클라우드 로보틱스, 5세대(5G) 이동통신과 결합하며 대중화 단계에 들어섰고, 산업용 로봇 중심의 성장에서 서비스로봇이라는 이름하에 대중화 추세를 보이고 있다. 서비스로봇 시장은 2020년 기준 111억 달러(약 14조5000억) 규모지만 2020~2024년 연평균 성장률이 20%에 육박할 것으로 전망된다.”

고성장이 전망되는 로봇시장을 선점하려는 국내 대기업들의 선제적 투자가 눈에 띈다.

“LG전자는 현재 로봇업체 로보티즈의 지분 7.86%를 확보해 2대 주주로 올라섰다. 또 2018년 로보스타 지분 33.4%를 매수한 바 있다. 삼성전자는 올해 1월 레인보우로보틱스에 590억 원을 투자해 지분 10.2%를 확보하며 2대 주주가 됐으며, 3월 보통주 추가 매수로 지분율을 14.99% 늘렸다. 두산그룹은 자회사인 두산로보틱스의 연내 상장을 눈앞에 두고 있다.”

레인보우로보틱스 흑자 전환 성공

정부의 로봇 관련 육성 기조도 주가 상승에 한몫하고 있는데.“정부는 차세대 신사업으로 로봇산업 육성 정책을 펴고 있다. 최근 국회 법안심사2소위에서는 정부가 추진하는 ‘첨단로봇 산업 전략 1.0’의 일환으로 자율주행 로봇이 합법적으로 보도를 통행할 수 있는 법안이 통과됐다. 정부는 4월 로봇 보급 확대와 제조 역량 강화를 지원하는 ‘로봇 규제 혁신 로드맵 2.0’을 발표할 예정이다. 따라서 중장기적 투자 측면에서 보면 로봇 관련주는 여전히 매력적이다.”

그렇다면 지금이 로봇 관련주를 매수할 시기라고 볼 수 있나.

“로봇 관련주는 성장주다. 현재 주가가 미래 가치를 당겨서 선반영하고 있다. 전설적 투자자 앙드레 코스톨라니는 ‘주가는 주인과 산책하는 강아지 같다’고 했다. 기업 펀더멘털(기초체력)과 주가의 관계를 강아지와 주인에 빗댄 말로, 단기적으로는 강아지(주가)가 주인(펀더멘털)을 앞선다는 뜻이다. 현재 로봇 관련주는 강아지(주가)를 묶고 있는 줄이 팽팽해진 상태라 강아지(주가)가 주인(펀더멘털)에게로 되돌아올 가능성이 크다. 로봇 관련주의 신용융자 잔고 주수가 2배 이상 증가하는 것도 단기 버블의 증거다. 단기적으로 로봇 관련주 조정이 예상되는 만큼 추격 매수보다 조정 시 분할매수를 권한다.”

삼성전자가 지분 투자한 레인보우로보틱스는 어떤 기업인가.

“레인보우로보틱스는 지난해 연매출액 140억 원, 영업이익 15억 원으로 흑자 전환에 성공할 것으로 보인다. 올해는 협동로봇 사업이 성장하고 서비스로봇 분야로 사업 다각화가 이뤄지면서 매출액은 지난해 대비 66% 성장한 233억 원, 영업이익은 전년 대비 228% 성장한 50억 원에 이를 것으로 추정된다.”

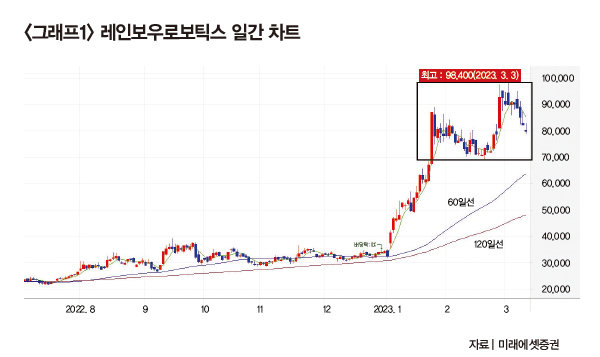

“연초 3만 원대이던 레인보우로보틱스 주가가 삼성전자의 투자가 알려진 이후 9만8400원까지 급등했다(그래프1 참조). 이후 ‘시세 되돌림 현상’이 나타나다 최근 삼성전자 추가 매수가 알려지면서 다시 상승했다.”

레인보우로보틱스 주식의 적절한 매수와 매도 가격대가 궁금하다.

“단기간 급등한 만큼 시장 흐름을 지켜보면서 방어적으로 대응하는 것이 적절해 보인다. 7만 원에서 주가가 지지되는지 여부를 지켜보고, 이 가격대에서 추가 하락 시 60일선인 6만4000원대까지 염두에 둘 필요가 있다.”

최근 삼성전자가 무인공장을 도입할 것이라는 소식이 들리면서 유일로보틱스가 주목받고 있다. 유일로보틱스는 어떤 기업인가.

“유일로보틱스는 자동화 시스템과 각종 협동로봇이 주요 제품인 회사다. 매출 비중은 자동화 시스템 65%, 로봇 30%, 기타 5%다. 글로벌 협동로봇 시장은 2020년 4억8000만 달러(약 6300억 원)에서 2030년 80억 달러(약 10조4208억 원)로 연평균 33% 성장할 것으로 예상된다. 유일로보틱스는 스마트팩토리용, 군사용, 의료용, 서비스용 등으로 로봇 수요가 확장되고 있다. 지난해 연매출과 영업이익은 각각 345억 원, -20억 원으로 적자 전환한 것으로 보인다. 올해는 자동화 시스템 매출 회복과 협동로봇 위주의 로봇 매출 증가가 기대돼 연매출 410억 원, 영업이익 8억 원을 기록할 전망이다. 특히 2024년부터는 신규 3공장이 가동돼 실적 점프가 기대된다.”

유일로보틱스 거래량 증가

“여느 로봇 관련주와 달리 유일로보틱스는 지난해 7월부터 9월까지 단기 랠리가 있었기 때문이다(그래프2 참조). 이후 2만~3만1000원 박스권을 형성했다. 지난해 9월 말 이후 현재까지 역머리어깨형, 혹은 상승삼각형 패턴을 보이고 있다. 패턴이 완성되면 주가는 3만~3만1000원에 안착할 것으로 보인다. 최근 거래량이 증가하고 있는 것은 긍정적 신호다.”

기술적 분석으로 본 유일로보틱스의 적절한 매수/매도 가격대는?

“주가가 3만~3만1000원을 돌파하지 못하면 다시 박스권에서 움직임이 예상된다. 따라서 3만1000원 돌파를 보고 매수하는 것이 적절하다. 다음 저항선은 3만6000원 내외다.”

LG전자가 선택한 로보티즈는 어떤 업체인가.

“로보티즈는 2019년 국내 최초로 실외 자율주행로봇 규제 샌드박스를 통해 실증 특례를 받은 기업이다. 자율주행, 장애물 회피 같은 기능적 기술 개발은 물론, 로봇 여러 대를 운용할 수 있는 관제 시스템까지 이미 개발 완료했다. 로보티즈가 정조준하는 시장은 라스트마일 시장이다. 라스트마일 시장이란 최종 창고에서 고객에게 전달되는 물류 이송을 말한다. 2021년 국내 라스트마일 시장은 7조5000억 원 규모를 기록했다. 2021년 기준 e커머스(약 193조 원 시장)와 식품 배달(약 50조 원 시장) 라스트마일 시장에서 발생한 비용의 비중은 전체 공급망에서 약 40%다.”

로보티즈의 올해 예상 실적은?

“올해 매출액은 전년 대비 23.3% 성장한 319억 원, 영업이익은 11억 원으로 흑자 전환이 전망된다. 글로벌 자율주행 배송로봇 시장 규모는 2021년 2430만 달러(약 317억 원)에서 2027년 2억4000만 달러(약 3127억 원)로 연평균 성장률이 46.1%에 이를 전망이다. 국내 규제 완화와 해외 시장의 높은 성장에 따른 수혜를 동시에 받을 것으로 기대된다.”

“로보티즈는 지난해 7월 이후 우상향하는 상승추세대를 형성하며 비교적 완만한 상승 흐름을 이어왔다(그래프3 참조). 지난해 12월 말부터 올해 1월 초까지 걸쳐 잠시 상승추세대를 이탈했으나 1월 중순 이후 다시 회복하는 흐름을 보였다. 2월 말에서 3월 초에 걸쳐 상승추세대를 강하게 돌파하는 모습을 보였지만, 최근 원추세로 복귀하려는 움직임을 보이고 있다. 1차 지지선은 심리적 지지선인 3만 원 내외다. 2차 지지선은 상승추세대의 하단인 2만7000원 내외로 예상된다. 반면 상승 전환 시 1차 저항선은 4만 원 내외다.”

1차 지지선에서 분할매수해야

LG그룹이 지분 33.4%를 보유한 로보스타는 로봇에 특화된 기업으로 꼽힌다.“로보스타는 로봇 사업이 60%, 시스템 엔지니어링 사업이 40% 비중이다. 로봇산업 중에서도 산업 현장에서 사용하는 직각좌표/모빌리티 로봇을 주력으로 생산하는 기업이다. 2020년까지는 적자였으나 2021년부터 흑자 전환했다. 지난해 영업이익은 전년 대비 700.88% 증가한 17억9000만 원이다. 매출액은 전년 대비 0.54% 늘어난 1432억 원, 당기순이익은 100.83% 증가한 32억 원을 기록했다.”

“1월 중순 이후 박스권을 강하게 돌파했을 때가 강력한 매수 신호였다(그래프4 참조). 1월 중순부터 단기 상승추세선을 형성하며 상승했는데, 최근 조정으로 상승추세선까지 다시 조정받는 모습이다. 상승추세선을 하회할 경우 1차 지지선은 3만 원, 2차 지지선은 전저점인 2만7000원 내외다. 3만 원 이하에서 분할매수하면 유의미한 수익을 낼 수 있을 것이다.”