![금융소득종합과세를 피하려면 예금과 적금 만기 시점을 연도별로 분산하는 게 좋다. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/c0/fb/fb/63c0fbfb1af0d2738250.jpg)

금융소득종합과세를 피하려면 예금과 적금 만기 시점을 연도별로 분산하는 게 좋다. [GettyImages]

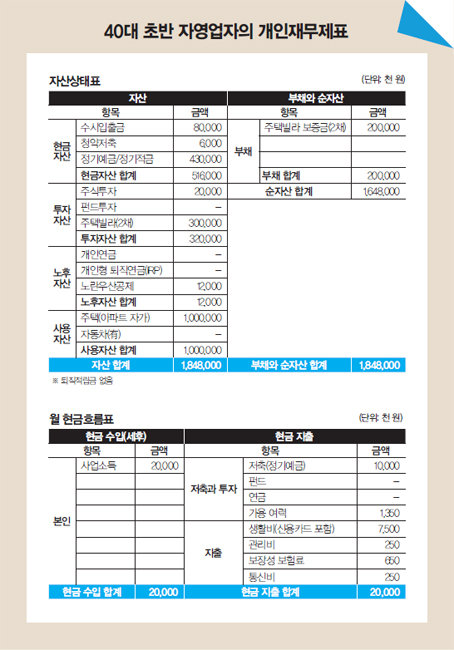

A 총자산은 18억4800만 원으로 부채인 주택빌라 보증금 2억 원을 제외하면 순자산은 16억4800만 원입니다. 사업 소득이 높아 매달 남는 돈은 정기예금에 넣고 있습니다.

은행금리가 연간 5%대면 4억 원을 예치해도 이자가 2000만 원을 넘게 됩니다. 주택빌라 보증금 2억 원에 대한 대출이자가 발생하지 않고, 소득이 많은 편이며, 소득의 50% 이상 저축하고 있는 건 재무적 장점이라고 할 수 있습니다. 재무적 단점은 은행 저축 위주로만 자산을 운용하는 것, 절세를 위한 금융상품 가입을 많이 안 한 것입니다.

금융소득종합과세를 피하는 방법으로는 가족에게 사전증여를 통해 과세금액을 분산하는 것이 있습니다. 배우자에게는 6억 원, 미성년 자녀에게는 2000만 원까지 증여세가 비과세됩니다. 금융소득종합과세는 세대 합산이 아닌 사람별 과세를 기준으로 하니 가족 명의로 분산하는 게 좋겠네요.

비과세 및 분리과세 금융상품에도 가입하기를 권합니다. 대표적 상품으로 장기 저축성보험과 세액공제용 연금저축, 개인종합자산관리계좌(ISA), 세금우대저축 등을 추천합니다. 예금과 적금 만기 시점을 연도별로 분산하는 것도 방법입니다. 금융소득종합과세는 연간 세전 이자 2000만 원을 기준으로 하는 만큼 만기 시 연간 이자가 2000만 원 이하가 되도록 관리하는 것입니다.

보험은 사업상 지인 부탁으로 억지로 가입한 것이 많습니다. 6년 전부터 당뇨와 고혈압으로 약을 복용해온 만큼 뇌혈관과 심장질환, 수술비까지 포괄적으로 보장하는 355 유병자 건강보험으로 보강하길 권합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.