일본 중앙은행이 12월 19일 정책금리를 인상하면서 일본은 1995년 이후 30년 만에 가장 높은 정책금리 레벨에 도달했다. GETTYIMAGES

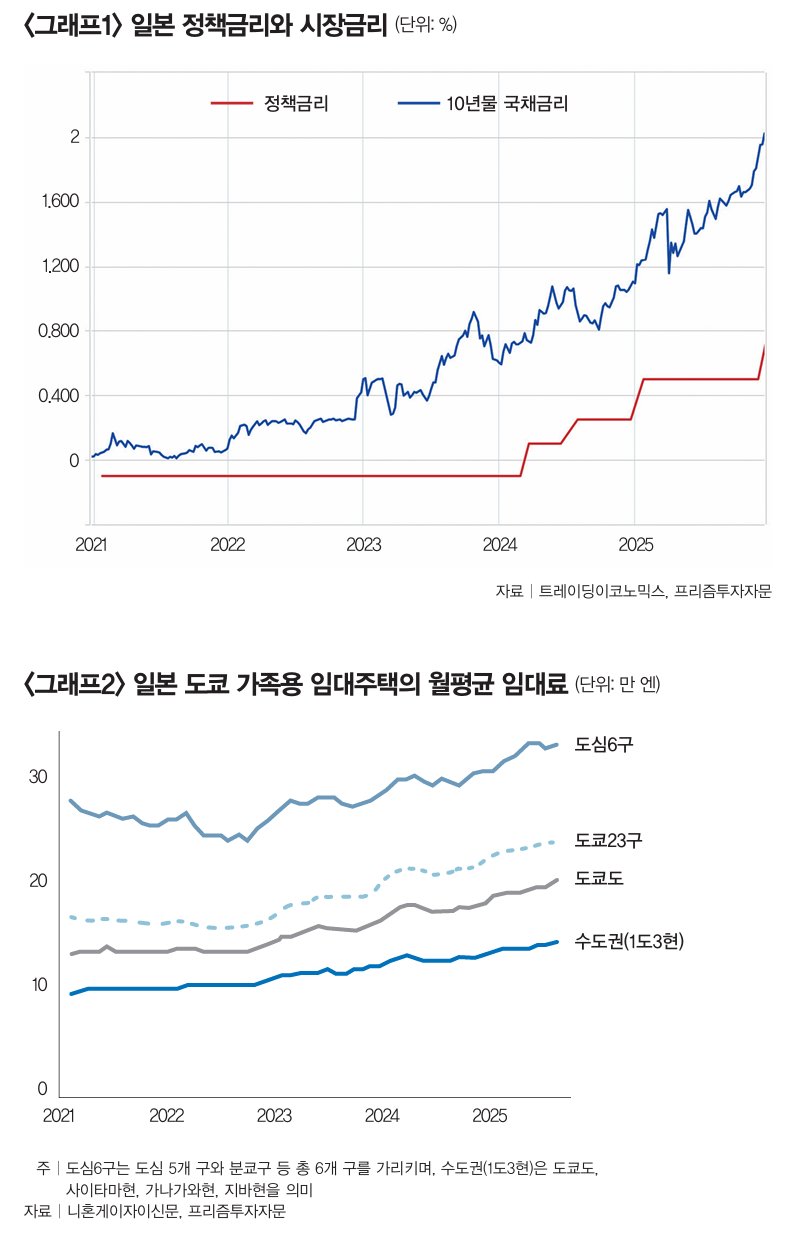

인플레이션 압력이 높아지는 가장 직접적인 원인은 엔화 약세지만 부동산 열기도 큰 영향을 미치고 있다. 주택 가격이 강력한 상승세를 기록하는 가운데 도쿄 23개 구의 주택 임대료는 월평균 20만 엔(약 190만 원)을 넘어섰고 지요다, 주오, 미나토, 신주쿠, 분쿄, 시부야 등 핵심 6개 구(도심6구) 주택 임대료는 월 30만 엔(약 285만 원)이 넘는다(그래프2 참조). 이 같은 주택 가격 상승은 외국인투자자들이 도쿄 주택을 사들이면서 시작됐다.

1970년 이후 가장 낮은 엔화 가치

외국인들이 일본 핵심 지역 주택을 매입하는 이유는 두 가지다. 우선 2012년 말 아베 신조 전 총리가 아베노믹스(확장적 경제정책) 시행에 들어간 이후 달러에 대한 엔화 환율이 지속적으로 상승하면서 엔화 가치가 1970년 이후 가장 낮은 수준에 도달했기 때문이다.더욱이 1990년부터 2010년대 중반까지 주택 가격이 하락한 결과, 도쿄 주택 가격이 전 세계 주요 도시에 비해 상대적으로 매우 저렴하게 느껴지고 있다. 당장 한국만 해도 서울 강남 등 핵심 지역 집값이 3.3㎡당 1억 원을 돌파한 상황임을 감안하면 3.3㎡당 700만 엔(약 6600만 원, 9월 기준)인 일본 초고가 타워맨션 가격이 그렇게 비싸 보이지 않는다.

또한 다카이치 사나에 총리가 대대적인 재정 확대 정책을 시행하는 것도 일본은행의 금리인상을 부추겼다. 이른바 ‘종합경제대책’의 순 재정지출 규모는 21조3000엔(약 200조 원)이며, 이를 위해 직전 회계연도보다 4조 엔 증가한 17조7000엔(약 161조4000억 원) 규모의 추가경정예산을 편성했다.

다카이치 정부 재정 확대 정책 우려

이런 상황은 일본은행에 다카이치 정부가 경제성장에만 초점을 맞출 뿐, 인플레이션 위험을 포기한 것처럼 해석될 여지를 충분히 줬을 수 있다. 따라서 일본은행은 금리인상을 통해 엔화 가치가 끝없이 떨어질 위험을 억제하는 한편, 대규모 재정지출이 불러올 인플레이션 위험 경감을 최우선 과제라고 판단한 것 같다.하지만 이후 추가적인 금리인상은 쉽지 않다. 앞서 2024년 8월 8일 시행된 정책금리 인상으로 이른바 ‘엔 캐리 트레이드’ 청산이 일어나면서 금융시장을 강타한 바 있기 때문이다. 엔 캐리 트레이드는 저금리인 엔화를 빌려 미국달러나 멕시코 페소 등 고금리 자산에 투자하는 투기 거래를 뜻한다. 돈을 빌려 고수익 자산에 투자한다는 점에서 전형적인 레버리지 투자로, 차입 금리 상승은 항상 ‘연쇄적인 대출 청산’ 위험을 안고 있다. 더욱이 최근 미국 중앙은행이 3차례 연속 금리인하를 단행해 엔 캐리 트레이드의 기대 수익이 크게 떨어진 점도 감안할 필요가 있다. 따라서 일본은행이 금리인상을 추가적으로 단행하기까지는 상당한 시간이 걸릴 것으로 예상된다.

![[영상] “내년 금·은 투자시장 더 <br>뜨거울 것… 공급 대란 이제 시작”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/52/0c/35/69520c3513dba0a0a0a.png)