서울 신촌 대학가 꼬마빌딩에 임차인을 찾는 안내문이 붙어 있다. 뉴스1

금리가 고공 행진하는 동안 꼬마빌딩을 비롯한 상업용 부동산시장에는 냉랭한 겨울이 이어졌다. 높은 금리와 부동산 대출 총량 감축 등으로 유동성이 축소됐기 때문이다. 금리인상은 수익성 부동산시장에 다각도로 영향을 미친다. 우선 대출금리 인상에 따른 조달 한도 축소는 수익성 악화를 초래한다. 나아가 금리가 높아지면 생활 물가 인상, 소비 위축에 따른 자영업 매출 감소를 초래해 공실률도 올라간다.

상업용 부동산시장에 부는 찬바람

2022년 1% 수준이던 한국 기준금리는 코로나19 팬데믹 이후 팽창한 유동성을 흡수할 목적으로 지속해서 인상돼 2023년 3.5%까지 치솟았다. 이에 따라 부동산시장은 급격한 거래 위축과 가격 하락을 경험했다. 다만 최근 아파트 시장은 전세를 비롯한 타인 자본 레버리지를 통해 비교적 빠르게 회복됐다. 가령 서울 강남 아파트 가격은 지난 2년간 고금리 상황에서도 상승세를 지속했다. 이 과정에서 부동산 투자자들이 빌딩에서 강남권 아파트로 갈아타는 사례가 늘었다.

반면 수익성 부동산은 여전히 거래가 예전만 못하다는 게 현장의 전언이다. ‘조물주 아래 건물주’라는 말이 무색할 정도다. 상업용 부동산 정보 서비스 기업 ‘알스퀘어’에 따르면 국내 상업용 빌딩 거래는 2021년 초 월 300건 이상으로 활발했으나 2022∼2023년 월 100건 내외로 감소했다. 지난해 들어 펀드 및 기관의 ‘프라임오피스’(대형 오피스) 거래가 늘면서 거래 금액 자체는 크게 증가했으나 건수 증가는 미미한 수준이다. 좋은 입지에 있는 넓은 면적의 빌딩 거래가 활기를 띨 뿐, 그 여파가 다른 상업용 부동산에는 미치지 못하고 있는 것이다. ‘똘똘한 한 채’ 쏠림 현상이 아파트에 이어 상업용 부동산시장에서도 나타나는 것으로 풀이된다.

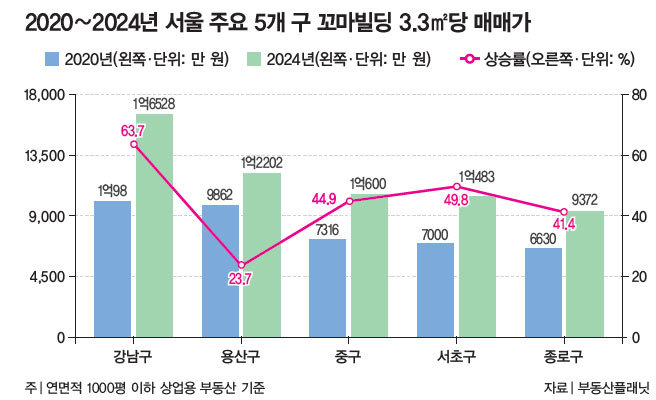

그럼에도 꼬마빌딩 시장에서 각광받는 지역이 없지는 않다. 2020∼2024년 서울에서 거래된 연면적 1000평 이하 부동산의 평당가를 구(區)별로 살펴본 결과 강남구가 1억98만 원에서 1억6528만 원으로 63.7% 증가했다(이하 부동산플래닛 통계, 그래프 참조). 평당가와 상승률 모두 서울 1위로 ‘강남 상권’의 위상을 실감케 한다. 이어 2024년 용산구(1억2202만 원), 중구(1억600만 원), 서초구(1억483만 원), 종로구(9372만 원)가 각각 2~5위로 뒤를 이었다.

구별 통계에는 보이지 않는 ‘핫플’ 상권도 있다. 바로 성동구 성수동이다. 성수동 꼬마빌딩 평당가는 2020년 7038만 원에서 지난해 1억2136만 원으로 72.4% 상승했다. 이처럼 수익성 부동산시장에서 성수동이 급부상하자 투자 ‘큰손’ 사이에선 성수동 포모(FOMO·Fear Of Missing Out: 소외되는 것에 대한 두려움) 현상까지 생겼을 정도다. 부동산 투자 및 운용 포트폴리오에 성수동이 빠져선 안 된다는 분위기가 자리 잡은 것이다.

서울 꼬마빌딩 평당가 1위 ‘역시 강남’

그렇다면 기준금리도 낮아졌으니 서울 꼬마빌딩 시장에 적극 투자하면 될까. 이에 대한 필자 견해는 ‘노(no)’다. 서울 꼬마빌딩 시장은 기준금리 하락에도 당분간 지지부진한 양상을 보일 것으로 전망된다. 실물경기 둔화와 공실 증가로 상업용 부동산의 수익성이 나빠지고 있기 때문이다. 특히 꼬마빌딩의 경우 주된 임차인이 식음료(F&B) 매장이나 소형 오피스에 입주하는 중소기업이다. 이들 업종에 직접 영향을 끼치는 실물경기는 당분간 활황을 띠기 어려울 것으로 예상된다. 꼬마빌딩 임대인 입장에서 수익성이 빠르게 개선되기 어려운 실정이다. 상업용 부동산으로 대출을 받을 경우 한도를 결정짓는 중요한 지표는 이자상환비율(RTI)이다. 즉 임대수익 대비 이자비용 비율에 따라 대출 한도가 결정된다. 지금처럼 상가 공실률이 높은 상황에서 금리가 드라마틱하게 하락하지 않는다면 대출 한도는 크게 늘지 않는다. 투자 측면에서 꼬마빌딩 시장 상황이 개선되려면 갈 길이 멀어 보인다.

![[오늘의 급등주] 애경산업, 매각 작업 돌입 소식에 주가 강세](https://dimg.donga.com/a/94/60/90/1/ugc/CDB/WEEKLY/Article/67/ec/94/c8/67ec94c812f6a0a0a0a.jpg)

![[오늘의 급등주] 승계 불확실성 해소에 한화그룹株 일제히 강세](https://dimg.donga.com/a/94/60/90/1/ugc/CDB/WEEKLY/Article/67/eb/40/00/67eb40000381a0a0a0a.jpg)

![[오늘의 급등주] 애경산업, 매각 작업 돌입 소식에 주가 강세](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/67/ec/94/c8/67ec94c812f6a0a0a0a.jpg)