상반기 주식시장을 회고해보면 미국과 일본 증시가 15% 이상 오르는 동안 한국 종합주가지수(코스피)는 단 5.4% 상승에 그쳤다. 코스피는 지난 10년간 35.9% 상승했는데, 이를 연환산 복리 수익률로 계산하면 연 3.1% 오른 셈이다. 물론 이 수익률에 만족하는 이도 있겠지만, 지난 10년간 찾아온 3차례 폭락장을 견뎌낸 끝에 얻은 수익이라는 점을 감안하면 보잘것없어 보인다. 참고로 3차례 폭락장은 2018년 말 미·중 무역 분쟁(-17.9%·이하 코스피 월평균 주가 기준), 2020년 코로나19 사태(-18.9%), 2022년 러시아의 우크라이나 침공(-35.9%) 당시 찾아왔다.

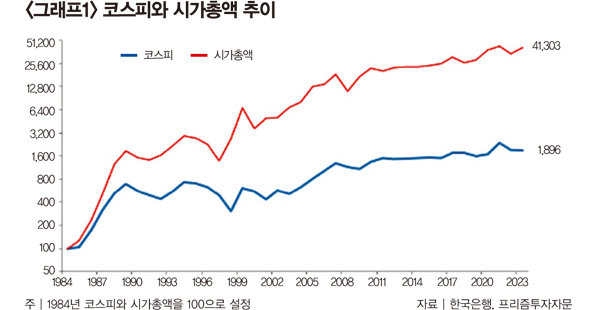

![코스피가 6월 20일 2년 5개월 만에 2800 선을 돌파했다. [뉴시스]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/66/87/51/15/668751151139d2738276.jpg) “한국 증시는 왜 부진의 늪에 빠졌냐”고 물으면 사람마다 대답이 천차만별이겠지만, 필자는 주식 공급 물량 증가가 증시 침체를 유발한 결정적 요인이라고 생각한다. 1984년을 기준으로 측정하면 2023년 말 코스피는 19배 남짓 상승한 반면, 코스피 시가총액은 413배 늘어난 것을 발견할 수 있기 때문이다(그래프1 참조).

“한국 증시는 왜 부진의 늪에 빠졌냐”고 물으면 사람마다 대답이 천차만별이겠지만, 필자는 주식 공급 물량 증가가 증시 침체를 유발한 결정적 요인이라고 생각한다. 1984년을 기준으로 측정하면 2023년 말 코스피는 19배 남짓 상승한 반면, 코스피 시가총액은 413배 늘어난 것을 발견할 수 있기 때문이다(그래프1 참조).

다른 시장과 마찬가지로 주식시장도 수요-공급 법칙이 좌우한다. 2020년처럼 막대한 시중 자금이 주식시장으로 몰려들면 주가가 급등하고, 2021년처럼 주식 공급 물량이 크게 늘어나면 주가는 하락세로 돌아선다. 예를 들어 2022년 초 LG에너지솔루션 상장 당시 약 1경5000조 원 자금이 몰려든 바 있는데, 이는 2022년 국민순자산(2경 원)에 거의 근접하는 규모였다. LG에너지솔루션은 코스피 시가총액의 약 3% 이상을 차지했기에 국민연금 등 기관이 운용하는 인덱스펀드는 LG에너지솔루션을 매수하는 대신 다른 종목을 매도할 수밖에 없었다.

이 같은 공급 과잉은 수급 불균형뿐 아니라, 시장의 밸류에이션 매력도 떨어뜨린다. 상장 당시 LG에너지솔루션 시가총액은 70조 원이었는데 2021년 이익 기준으로 주가수익비율(PER)은 127배 수준이었다. 주가수익비율이란 기업의 주가와 이익을 비교한 것으로, 숫자가 클수록 고평가됐다고 볼 수 있다. 2021년 실적 기준으로 코스피 평균 PER이 12.7배였음을 감안하면 얼마나 비싼 값에 상장됐는지 알 수 있다.

기업들이 2000년대 초반처럼 시장에서 빌리는 이자가 높을 때는 주주들에게 손을 벌리는 것도 어느 정도 이해되는 측면이 있다. 사업 및 투자자금을 고금리로 빌리는 것보다는 주주들로부터 직접 조달하는 것이 합리적일 수 있기 때문이다. 그러나 2000년대 후반 이후 장기 저금리 환경이 출현했음에도 한국 기업의 배당수익률은 높아지지 않았다.

기업들이 2000년대 초반처럼 시장에서 빌리는 이자가 높을 때는 주주들에게 손을 벌리는 것도 어느 정도 이해되는 측면이 있다. 사업 및 투자자금을 고금리로 빌리는 것보다는 주주들로부터 직접 조달하는 것이 합리적일 수 있기 때문이다. 그러나 2000년대 후반 이후 장기 저금리 환경이 출현했음에도 한국 기업의 배당수익률은 높아지지 않았다.

기업이 돈을 벌어도 주주에게 돌아오는 몫이 없다 보니 투자자들의 매매 패턴에도 변화가 생겼다. 예를 들어 2020년 이른바 ‘코로나 장세’ 때는 개인투자자의 연간 거래회전율이 1600%를 상회한 바 있다. 즉 평균적으로 연간 16번가량 주식을 사고파니 기업 입장에서도 개인투자자들을 박대할 가능성이 커진다. 따라서 현재 같은 주식시장의 악순환 흐름이 지속되는 한 한국 증시가 저평가 딱지를 떼기는 쉽지 않을 전망이다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

코스피가 6월 20일 2년 5개월 만에 2800 선을 돌파했다. [뉴시스]

밸류에이션 매력까지 떨어뜨리는 공급 과잉

참고로 시가총액은 주식 수에 주가를 곱한 것으로, 기업의 시장가치라고 할 수 있다. 즉 증시에 상장된 기업의 가치는 413배 늘어난 반면, 주가는 19배 상승했으니 주식 수가 22배 가까이 늘어난 셈이다.

다른 시장과 마찬가지로 주식시장도 수요-공급 법칙이 좌우한다. 2020년처럼 막대한 시중 자금이 주식시장으로 몰려들면 주가가 급등하고, 2021년처럼 주식 공급 물량이 크게 늘어나면 주가는 하락세로 돌아선다. 예를 들어 2022년 초 LG에너지솔루션 상장 당시 약 1경5000조 원 자금이 몰려든 바 있는데, 이는 2022년 국민순자산(2경 원)에 거의 근접하는 규모였다. LG에너지솔루션은 코스피 시가총액의 약 3% 이상을 차지했기에 국민연금 등 기관이 운용하는 인덱스펀드는 LG에너지솔루션을 매수하는 대신 다른 종목을 매도할 수밖에 없었다.

이 같은 공급 과잉은 수급 불균형뿐 아니라, 시장의 밸류에이션 매력도 떨어뜨린다. 상장 당시 LG에너지솔루션 시가총액은 70조 원이었는데 2021년 이익 기준으로 주가수익비율(PER)은 127배 수준이었다. 주가수익비율이란 기업의 주가와 이익을 비교한 것으로, 숫자가 클수록 고평가됐다고 볼 수 있다. 2021년 실적 기준으로 코스피 평균 PER이 12.7배였음을 감안하면 얼마나 비싼 값에 상장됐는지 알 수 있다.

20년 넘게 1% 안팎에서 움직이는 배당수익률

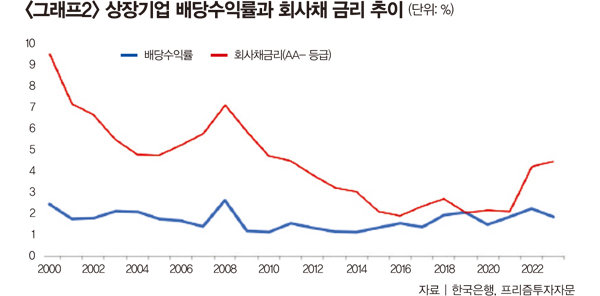

주식 물량 과다 공급과 함께 쥐꼬리 배당도 한국 증시의 부진을 유발하는 요인으로 손꼽힌다. 상장 당시 조달한 돈으로 실적을 낸 후에는 주주들에게 적절한 배당금을 지급하면 좋을 텐데, 한국은 이 순환이 끊겨 있다. 2000년 이후 한국 코스피 배당수익률과 회사채 금리의 관계를 살펴보면 금리가 오르거나 내리거나 상관없이 배당수익률이 1% 안팎에서 움직이는 것을 발견할 수 있다(그래프2 참조). 참고로 배당수익률이란 주가 대비 지급된 배당금을 측정한 것으로, 1만 원에 거래되는 기업이 주당 100원의 배당금을 지급하면 배당수익률은 1%가 된다.

기업이 돈을 벌어도 주주에게 돌아오는 몫이 없다 보니 투자자들의 매매 패턴에도 변화가 생겼다. 예를 들어 2020년 이른바 ‘코로나 장세’ 때는 개인투자자의 연간 거래회전율이 1600%를 상회한 바 있다. 즉 평균적으로 연간 16번가량 주식을 사고파니 기업 입장에서도 개인투자자들을 박대할 가능성이 커진다. 따라서 현재 같은 주식시장의 악순환 흐름이 지속되는 한 한국 증시가 저평가 딱지를 떼기는 쉽지 않을 전망이다.