![정부 지출 40% 삭감, 미국달러화 도입 같은 급진 우파 자유주의 공약을 내걸었던 하비에르 밀레이 아르헨티나 대통령은 지난해 12월 10일 취임했다. [뉴시스]](https://dimg.donga.com/a/600/0/90/5/ugc/CDB/WEEKLY/Article/67/52/5e/44/67525e4404cdd2738250.jpg)

정부 지출 40% 삭감, 미국달러화 도입 같은 급진 우파 자유주의 공약을 내걸었던 하비에르 밀레이 아르헨티나 대통령은 지난해 12월 10일 취임했다. [뉴시스]

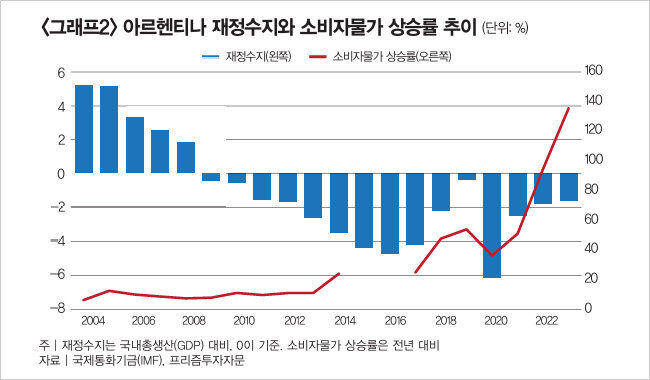

만성적 재정수지 적자로 국가부도

밀레이 대통령의 성공 신화를 이해하려면 먼저 세계적 자원 강국인 아르헨티나가 어떻게 국가부도 사태를 맞았는지 이해할 필요가 있다.

아르헨티나 역대 정부의 최대 실책은 만성적인 재정수지 적자였다. 페론주의(국가사회주의 이데올레기로 외국 자본 배제, 산업 국유화, 복지 확대, 임금 인상을 통한 노동자 수입 증대 추구) 정당은 국민에게 다양한 방법으로 보상을 약속하고, 보상으로 지급할 돈이 없을 때는 지체 없이 중앙은행에서 돈을 찍어냈다.

대다수 사람이 이런 상황을 몰랐을 때는 경제가 잘 돌아갔다. 하지만 시간이 지나면서 일부 기업가 등 경제 동향에 밝은 사람들은 정부가 아무런 재원 없이 마구잡이로 돈을 풀고 있다는 사실을 눈치 채기 시작했다. 부유하고 정보력이 뛰어난 사람들이 가장 먼저 한 행동은 자산을 해외로 빼돌리는 일이었다. 즉 “화폐가치가 떨어질 테니 페소화보다 안정적인 자산으로 갈아타자”는 생각을 한 것이다. 금이나 미국달러화 혹은 미국 뉴욕 맨해튼 고급 아파트 등 세계 부자들이 선호하는 자산으로 바꿔놓으면 만일의 사태에 대비할 수 있지 않겠는가.

이 일로 환율이 상승하면서 악순환이 시작됐다. 외환보유고가 줄고 환율이 상승해 수입물가 상승 및 생필품 부족 사태가 발생한 것이다. 또한 앞으로 인플레이션이 심화할 것이라는 예측이 쏟아지자 사람들은 소득이 생기면 즉시 물건을 구입하고 최대한 아르헨티나 폐소화를 보유하지 않으려 했다.

강력한 인플레이션이 발생했을 때 최상의 대처법은 재정긴축이다. “정부가 세금을 걷은 범위에서만 돈을 쓸 것”이라는 신뢰를 심어주면 초인플레이션도 금방 해결된다. 이를 보여주는 가장 대표적 사례가 볼리비아다.

1985년 볼리비아 정부 자문역으로 부임했던 제프리 색스 미국 컬럼비아대 교수는 정부 예산의 핵심이 석유 가격에 있다는 사실을 알게 됐다. 그런데 정부는 세수를 유류세에 의존하면서도 석유 가격을 국제 시세에 비해 낮게 유지하고 있었다. 당시 볼리비아 정부가 석유 가격에 막대한 보조금을 지급하다 보니 대규모 재정적자가 발생한 것인데, 이 막대한 적자를 세금을 더 걷어 해소하기보다 중앙은행의 발권력을 동원해 해결함으로써 연간 2만4000%라는 초인플레이션을 유발했던 셈이다.

다행히 볼리비아는 운이 좋았다. 초인플레이션으로 인기가 떨어진 정부가 무너지고 ‘인플레 안정’을 핵심 정책으로 내세운 새로운 정부가 집권했기 때문이다. 색스 교수를 초빙한 것도 새로운 경제정책을 펼칠 때 발생할 위험을 사전에 대비하기 위해서였다. 인플레이션은 단 1년 만에 해결됐다. 색스 교수의 조언대로 유류세를 인상해 재정 구멍을 틀어막자 국민 사이에 팽배하던 인플레이션 기대심리가 순식간에 사라진 것이다.

주가 급등하고 국민 지지율도 상승했지만

밀레이 대통령의 정책도 색스 교수의 처방과 크게 다르지 않다. 공무원 수를 줄이는 한편, 강력한 재정지출 통제 정책을 통해 재정수지를 흑자로 돌려놓자 국민의 신뢰가 회복된 것이다. 또한 이 영향으로 아르헨티나 주가가 급등하고 국민 지지율도 상승해 밀레이 대통령 앞에 꽃길이 열린 것처럼 보인다.

하지만 밀레이 대통령의 앞길이 그렇게 순탄치만은 않을 것 같다. 재정긴축으로 성장 탄력이 둔화하면서 국민의 지지가 언제든 흔들릴 수 있기 때문이다. 특히 의회에서 다수를 차지하고 있는 페론주의 야당이 현재는 분열된 상태이지만 이들이 세력을 회복하는 순간 재정 확대 정책이 추진될 수도 있다. 아르헨티나 페소화 가치가 고평가돼 있는 것도 문제다. 밀레이 대통령 공약대로 자유변동환율제로 회귀할 경우 급격한 환율 상승이 나타나면서 인플레이션이 재발할 위험성이 있기 때문이다.

물론 최근 국제 에너지 및 식량 가격이 하락하는 등 글로벌 인플레이션 압력이 완화돼 밀레이 정부의 최대 공적인 인플레이션 안정 흐름이 크게 흔들릴 것 같지는 않다. 다만 그동안 아르헨티나 국민이 워낙 심각한 인플레이션에 시달려온 터라 조금이라도 인플레이션 재발 기미가 보인다면 인내심이 그렇게 강할 것 같지 않다는 얘기다. 현 아르헨티나 모습을 보면 포퓰리즘(대중 인기영합주의) 정책이 시행은 쉽지만, 이를 바로잡는 일은 얼마나 어려운지 잘 보여주는 사례가 아닌가 하는 생각이 든다.

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)