이런 소비 트렌드 변화에 가장 큰 영향을 미친 요인은 가구당 평균 가구원 수의 감소다. 2014년 현재 한국의 평균 가구원 수는 약 2.7명으로, 이제는 한 집에 3명만 살아도 평균보다 많다는 뜻이 된다. 1970년대 흔히 볼 수 있던 삼대가 함께 사는 가구는 더는 찾아보기 어렵고, 1~2인 가구의 비중은 전체의 50%를 넘어섰다. 통계청에 따르면 2035년 평균 가구원 수는 2.2명으로 더욱 감소할 전망이다. 이러한 평균 가구원 수의 감소야말로 유통, 문화, 외식 등 다양한 업종에 상당한 영향을 미친 것으로 분석된다.

예컨대 지난 5년간 가족 단위 외식으로 유행했던 패밀리 레스토랑의 카드 이용액은 크게 감소했고, 역시 가족 모임이나 단체 이용이 많은 뷔페 음식점의 매출도 감소했다. 그사이 전체 업종의 평균 성장률을 고려하면 각각 42%와 32%가 실질 감소했다. 거의 반 토막 수준이다.

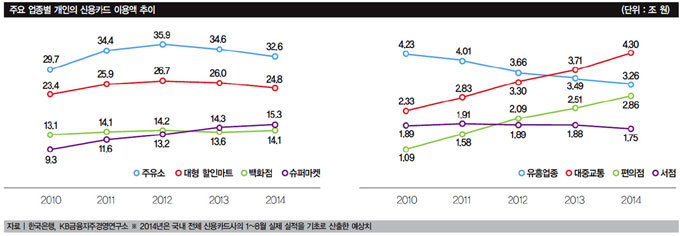

유통 소량 구매 증가

반면 혼자 또는 소규모로 즐기는 경우가 많은 중식당과 패스트푸드점에서의 카드 이용액은 크게 증가했다. 5년 만에 중식당은 143%, 패스트푸드점은 142% 늘어난 것이다. 최근 배달 애플리케이션이 빠르게 확산하면서 음식을 배달 주문할 때 카드로 결제하는 경우가 늘어난 점도 영향을 미친 것으로 보인다.

경기 침체로 평균 단가가 높은 외식업종의 이용이 줄어든 반면, 단가가 낮은 업종의 이용이 늘어난 점 역시 중식당과 패스트푸드점에서의 카드 이용액 증가에 영향을 미쳤다. 실제로 이들 두 업종의 건당 평균 결제액은 각각 2만3000원과 1만 원으로 뷔페(11만8000원)나 패밀리 레스토랑(4만9000원)에 비해 크게 낮은 수준이다.

문화 및 레저업종에서도 평균 가구원 수 감소가 미친 영향은 쉽게 눈에 띈다. 오랫동안 가족 나들이 장소로 애용되던 놀이공원에서의 카드 이용액이 19% 실질 감소한 것이다. 반면 영화관 이용은 5년 만에 77% 늘었다. 더욱 흥미로운 부분은 2009년 이후 영화 관람료가 지속적으로 인상됐음에도 전국 영화관의 건당 평균 매출액은 1만5000원에서 1만4000원으로 오히려 감소했다는 사실이다. 가구원 수 감소로 한 가족의 영화관 결제액이 줄었고, 혼자 영화를 보는 1인 관람객의 비중도 늘어났다는 의미다.

한국인의 소비 트렌드를 바꾸고 있는 또 다른 요인으로 기술 발전과 스마트폰 대중화를 꼽을 수 있다. 먼저 비접촉식(RF) 카드 결제가 한결 편해지면서 지하철이나 버스 등 대중교통에서의 카드 이용액이 최근 4년간 2조 원 가까이 늘었다. 비접촉식 카드 결제로 대중교통을 이용할 수 있는 나라는 한국 외에 세계적으로 드문 편이다.

스마트폰 대중화가 소비문화에 미친 영향은 한층 극적이다. 국민 4명 중 3명이 스마트폰을 갖고 다니는 시대다 보니, 언제나 편리하게 사진을 찍고 보관할 수 있어 사진관에 갈 일이 줄었고, 뉴스나 잡지도 스마트폰으로 즐기는 까닭에 서점을 이용하는 경우도 자연스레 감소했다. 카드 이용액을 기준으로 할 때 전국 사진관의 최근 5년간 실질 성장률은 -19%이고, 서점은 -51%에 이른다. 동네마다 있던 중·소형 서점이 하나 둘씩 문을 닫게 된 이유다. 인쇄업 매출도 당연히 감소했고, DVD 및 도서대여점에서의 카드 이용액 역시 48%나 실질 감소했다.

한층 넓은 시각에서 신용카드 대중화로 거의 모든 업종에서 현금 결제의 상당 부분이 카드 결제로 대체되고 있다는 사실을 눈여겨볼 필요가 있다. 전체 소비 지출액(가계 명목소비 지출액) 가운데 약 66%가 카드로 결제되고 있기 때문이다. 이제는 현금보다 카드로 거래하는 금액이 더 많다는 의미다.

전문 소매업 쇠퇴 전망

심지어 전통적으로 현금 결제가 많았던 당구장(413%), 열쇠·도장(130%), 찜질방·목욕탕(74%) 등에서도 카드 이용액이 크게 증가했고, 고액 현금 결제가 많았던 결혼식장(122%), 산후조리원(132%)에서의 카드 이용액도 성장했다(괄호 안 수치는 2009년 대비 2014년 개인 신용카드 이용액 성장률·이하 동일). 카드로 지불한 택시요금도 5년 만에 7배 증가했다. 예전에는 택시에서 카드를 내밀면 “현금 없느냐”는 핀잔을 듣기 십상이었지만, 이제는 잔돈을 주고받을 필요가 없어 서로 편하다는 사실을 잘 알고 있다. 현금을 많이 갖고 다니지 않아 택시 강도도 줄었다는 게 관련 업계의 설명이다.

그럼 앞으로의 변화는 어떨까. 가장 먼저 감지되는 변화는 전문화한 서비스업은 계속 성장하는 반면 전문 소매업은 다소 쇠퇴할 것이라는 점이다. 세탁(367%), 심부름(412%), 애완동물 관련(239%) 등 특정 서비스를 전문적으로 제공하는 업종은 상대적으로 유망한 반면, 주류 전문점이나 선물 전문점, 악기 판매점처럼 특정 품목만 판매하는 가게는 온·오프라인을 아우르는 대규모 종합유통업체가 성장함에 따라 시장을 잠식당할 공산이 크다. 레저에 대한 관심이 커지면서 관련 업종의 시장 규모가 지속적으로 성장할 것이라는 예상도 가능하다. 요가(146%), 볼링장(155%), 스키장(146%), 자전거 판매점(90%) 등에서의 카드 이용 증가가 이를 뒷받침한다.

또한 경기 불황으로 소비 심리가 위축되면서 유흥업종에서의 카드 이용액이 최근 4년간 1조 원가량 줄었다는 사실은 앞으로도 실용적 소비가 지속될 것임을 시사한다. 특히 대량 구매나 고가 물품 구매가 많은 대형 할인마트와 백화점 이용은 성장세가 둔화되고, 집 근처에서 필요한 만큼만 소량으로 구매하는 슈퍼마켓과 편의점의 성장이 당분간 지속될 것으로 전망된다. 물론 시장 규모가 커지는 만큼 신규 진입은 증가할 테고, 그에 따라 업종 안에서의 경쟁은 오히려 더 치열해지겠지만 말이다.