![맞벌이부부는 소득의 절반 이상을 저축이나 투자해야 한다. [GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/ee/e1/05/63eee1050ce6d2738250.jpg)

맞벌이부부는 소득의 절반 이상을 저축이나 투자해야 한다. [GETTYIMAGES]

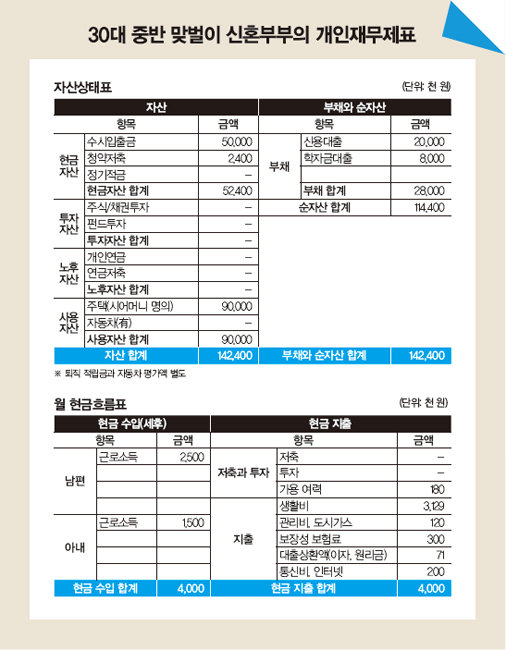

A 총자산은 1억4240만 원이며, 대출 2800만 원을 제하면 순자산은 1억1440만 원입니다. 시어머니 명의의 집에 거주해 거주비용이 적고, 그 집을 조만간 증여받을 예정입니다. 화상영어 회원 수 증가에 따라 소득이 더 늘어날 수 있다는 것이 재무적 장점입니다.

재무적 단점은 저축과 투자를 거의 안 하고 있는데다, 저축마저도 금리가 낮은 보통예금이라는 것입니다. 또한 소득 대비 생활비 비중이 78%로 높은 편입니다. 이를 개선하려면 맞벌이부부의 경우 소득의 50% 이상은 저축과 투자를 해야 합니다. 생활비는 40% 이내에서, 보장성 보험료는 10% 이내에서 가입해야 합니다. 매달 남는 자금이 얼마 안 되지만 소액이라도 적립식펀드에 투자하길 추천합니다. 3년가량 꾸준히 투자하면 좋은 성과를 기대할 수 있습니다.

시어머니로부터 증여받는 부동산의 처분 자금과 본인 소유의 금융자산을 합해 주거 후보지를 선정할 필요가 있습니다. 최근 전세 가격이 하락해 세입자에게는 호기일 수 있습니다. 다만 지금 같은 고금리 상황에서는 가급적 금리가 높은 신용대출은 상환하는 편이 좋습니다.

보장성 보험을 검토해보니 유병자 보험을 보험료가 계속 인상되는 갱신형으로 가입한 상태입니다. 유병자 보험이라도 100세 보장 비갱신형으로 설계가 가능하며, 납부 면제 혜택도 받을 수 있으니 보험 리모델링을 하길 권합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)