![3분기 D램 부문에서 흑자전환에 성공한 SK하이닉스. [뉴스1]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/65/43/63/dc/654363dc1ed4d2738250.jpg)

3분기 D램 부문에서 흑자전환에 성공한 SK하이닉스. [뉴스1]

SK하이닉스는 10월 26일 실적 발표를 통해 3분기 매출 9조 662억 원, 영업손실 1조7920억 원을 달성했다고 밝혔다. 시장 예상치를 하회하는 성적이지만 시장에선 D램 부문 흑자전환에 관심이 집중됐다. D램 부문에서 인공지능(AI) 서버에 들어가는 고부가 제품인 HBM(고대역폭메모리)과 DDR5(Double Data Rate 5) 판매 비중이 확대되며 전분기 대비 출하량이 약 22% 증가한 것으로 나타났기 때문이다(그래프1 참조). 이날 SK하이닉스 측은 “고성능 메모리 제품을 중심으로 시장 수요가 증가하면서 실적이 1분기 저점을 기록한 뒤 지속적으로 개선되고 있다”며 “특히 AI용 메모리 HBM3, 고용량 DDR5 등 주력 D램의 판매가 호조를 보이면서 전분기 대비 매출은 24% 증가하고 영업손실은 38% 감소했다”고 설명했다.

SK하이닉스, HBM 투자 확대

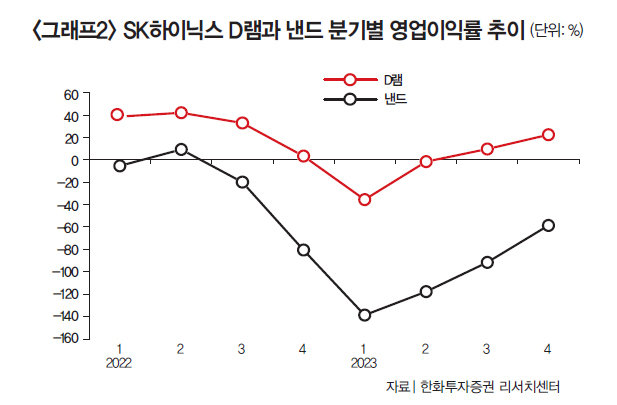

김광진 한화투자증권 연구원은 “3분기 매출과 영업적자 모두 시장 기대치에 다소 못 미쳤으나 D램에서 흑자전환에 성공하며 경쟁사 대비 분명한 경쟁력 우위를 재확인했다”면서 “무엇보다 DDR5 전환 속도가 경쟁사 대비 빠르고, HBM에서도 시장을 리드하고 있어 이익 개선 속도가 가장 빠를 것으로 보인다”고 분석했다. 김록호 하나증권 연구원은 “HBM 시장에서 SK하이닉스의 입지가 독보적이기에 내년에도 경쟁 우위가 유지될 가능성이 크다”며 “낸드 부문 적자 축소 속도가 예상보다 느린 점은 아쉽지만, D램을 기반으로 내년 2분기에는 전사 기준 흑자전환도 가능할 것으로 보인다”고 전망했다(그래프2 참조).

삼성전자는 3분기 연결 기준 매출은 67조4047억 원으로 전분기 대비 12.3% 늘고, 영업이익은 2조4336억 원으로 264.1% 증가했다고 밝혔다. 올해 들어 처음 ‘조(兆) 단위’ 영업이익을 낸 것이다. 무엇보다 반도체 부문 3분기 매출액은 16조4400억 원, 영업손실은 3조7500억 원으로 적자폭이 전분기 대비 6000억 원가량 줄었다. 최근 D램 가격 하락세가 멈추고 4분기에는 HBM3를 비롯해 고성능 D램 판매가 본격화되는 만큼 실적 회복세가 강화될 것으로 기대를 모은다. 또한 업황 불황에도 삼성전자의 연구개발(R&D)과 시설투자 규모는 역대 최고 수준인 것으로 나타났다. 3분기 시설투자 금액은 11조4000억 원, 올해는 연간 기준 사상 최대 규모인 53조7000억 원에 이른다. 이 중 반도체에만 47조5000억 원이 투입됐다.

삼성전자, 4분기 반도체 흑자전환 기대

삼성전자는 공격적인 투자를 이어가 수요가 폭증하고 있는 HBM 판매량을 늘릴 계획이다. 김재준 삼성전자 메모리사업부 부사장은 실적 발표 콘퍼런스 콜에서 “내년 HBM 공급량을 올해 대비 2.5배 이상 늘릴 것”이라며 “4세대 고대역폭메모리인 HBM3를 3분기 양산한 데 이어 내년 상반기 5세대인 ‘HBM3E’를 생산할 것”이라고 밝혔다.김운호 IBK투자증권 연구원은 “삼성전자의 4분기 D램 부문은 3분기 대비 가격이 상승하고 물량도 10% 이상 증가해 영업 흑자전환이 기대된다”면서 “업황 바닥에 대한 인식이 확산하고 있다”고 밝혔다. 김형태 신한투자증권 연구원은 “HBM3의 본격적인 납품 시점이 임박한 것으로 파악된다”며 “삼성전자의 4분기 매출은 70조 원, 영업이익은 3조6000억 원 수준을 기록할 것”이라고 추정했다.

SK하이닉스와 삼성전자의 D램 업황 개선이 가시화되면서 수혜 기업들 주가도 꿈틀거리고 있다. 특히 양사 모두 HBM 투자 확대에 나서면서 관련 소부장(소재·부품·장비) 업체인 한미반도체, 에스티아이, 하나마이크론 등에 대한 관심이 다시 커졌다. 한미반도체는 HBM 어드밴스드 패키징에 필수적인 TC본더를 SK하이닉스에 납품하고 있다. TC본더는 완성된 칩을 회로 기판에 부착하는 장비다. 에스티아이는 HBM용 리플로 장비를 생산하며, 하나마이크론은 반도체 후공정 패키징·테스트 전문기업이다.

한여진 기자

119hotdog@donga.com

안녕하세요. 한여진 기자입니다. 주식 및 암호화폐 시장, 국내외 주요 기업 이슈를 취재하고 있습니다.

“삼성전자 주가, 상승 여력의 50% 못 미쳐”

AI 혁명의 또 다른 수혜 ‘전선株’가 뜬다