![[GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/64/79/60/6364796010f5d2738276.jpg)

[GETTYIMAGES]

평균값에 근거한 기대수익률의 함정

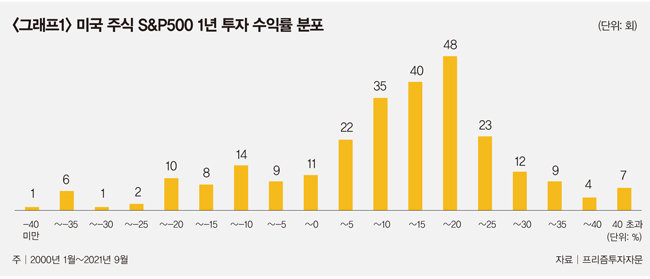

투자자가 기대수익률을 갖고 투자에 나설 수 있는 대상은 주식, 아파트, 달러, 금 등 익숙한 것부터 해외주식, 토지, 상가, 국채, 회사채, 원유, 농산물 등 매우 다양하다. 이런 자산들의 기대수익률은 얼마나 될까. 우리는 어느 정도 수익률을 기대할 수 있을까.홍길동이라는 가상의 투자자가 있다. 그는 한 달에 한 번 매매하는데, 일단 매수하면 1년간 보유했다 매도한다. 기대수익률을 추정할 때 보편적으로 사용하는 값은 과거 수익률의 평균값이다. 홍 씨가 미국 주식(S&P500, 배당 포함)에 투자했을 때 기대수익률은 연 8.6%였다. 2000년 1월부터 2021년 9월 중 어느 달에 시작하든 1년간 보유했을 때 평균적으로 8.6% 수익이 났을 것이라는 얘기다. 이런 자료는 흔히 볼 수 있다. 문제는 디테일에 있다. 연 8.6%라는 수치는 ‘평균’이다. ‘평균적이지’ 않은 시기의 성과는 어떨까.

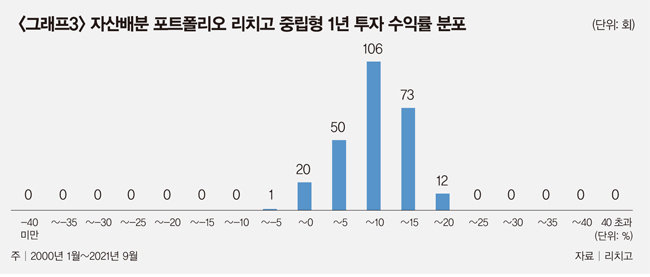

주식만 고집한다면 어느 나라에 투자해도 높은 분산으로 손실이 날 가능성이 크다. 반면 이런 분산을 줄일 수 있는 방법이 있다. 자산배분 포트폴리오 투자법이 그중 하나다. 자산배분은 포트폴리오 내 투자 대상을 구성할 때 성격이 다른 자산에 자금을 나눠 배분하는 것이다. 필자가 근무하는 회사에서 무료로 제공하는 ‘리치고(Richgo)’ 애플리케이션에 제시된 자산배분 포트폴리오는 미국 주식, 한국 주식, 미국 국채, 한국 국채, 골드, 현금성 자산 등에 분산투자한다. 미국 주식, 미국 국채, 골드는 달러 움직임에 노출돼 달러 투자 효과도 가져간다. 이런 자산배분 포트폴리오를 구성할 때는 주식, 국채, 대체투자 등 다양한 자산에 분산하고 한국, 미국 등 지역을 분산하며 달러 자산도 가져가는 통화 분산을 원칙으로 한다.

주식투자만 고집하면 안 되는 이유

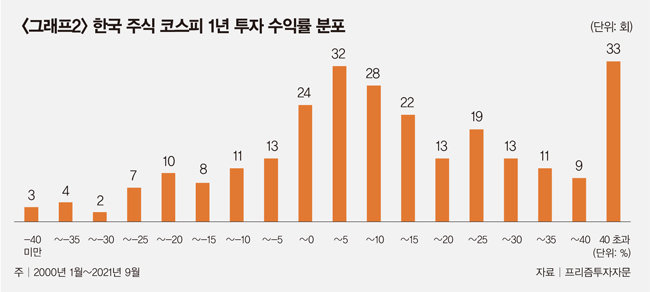

앞서 기대수익률만으로 투자 결정을 하기에는 손실 가능성이라는 암초가 있다고 언급했다. 한국 주식의 기대수익률은 10.5%로 미국 주식(8.6%)이나 리치고 자산배분(7.4%)보다 2~3%p 높아 투자 대상으로 선정할 가능성이 크다. 하지만 손실 가능성을 염두에 둔다면 판단이 달라진다. 노벨경제학상을 받은 윌리엄 샤프는 예상되는 위험과 수익을 같이 검토하기 위해 ‘샤프지수’를 고안했다. 간단한 계산 방법은 수익률을 분산(위험)으로 나누는 것이다. 한국 주식과 미국 주식, 리치고 자산배분의 샤프지수(투자 위험 대비 초과수익률)는 각각 0.4, 0.5, 1.5다. 위험을 고려해 투자한다면 샤프지수가 높은 방법이 더 나을 수 있다.

현재 투자자들은 높은 인플레이션, 러시아-우크라이나 전쟁, 금리인상, 경기침체 등 연초부터 이어지는 각종 악재에 지쳐 있다. 홍 씨가 1년 전 미국 주식에 투자했다면 계좌는 -15% 손실을 보고 있을 것이다. 한국 주식에 투자했다면 -28%를 경험하고 있을 테다. 리치고의 자산배분 투자법을 따라 했어도 -4% 손실을 기록 중일 것이다. 1%라도 손실이 나면 당연히 기분이 좋지 않다. 하지만 손실 폭에 따라 투자자가 느끼는 불안감은 달라진다. 투자할 때는 기대수익률만이 아니라, 예상되는 손실 가능성도 함께 검토해야 한다. 당신의 계좌는 어떠한가. 당신의 마음은 어떠한가. 당신의 투자법은 어떤지 꼼꼼히 재검토해야 할 때다.