최근 반도체 시장이 뜨겁게 달아오르면서 버블 우려도 커지고 있다. GETTYIMAGES

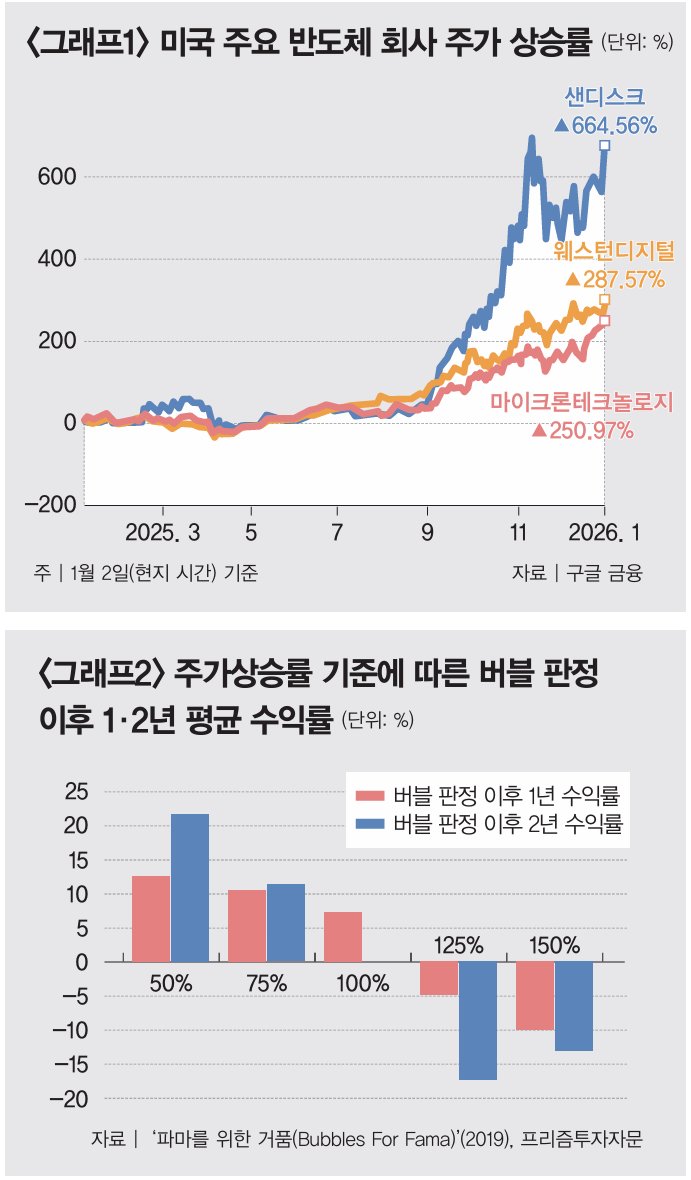

샌디스크 주가 1년간 664.56% 올라

실제로 미국 주요 반도체 회사인 샌디스크와 웨스턴디지털, 마이크론테크놀로지는 네드 데이비드 리서치의 주장대로 지난해 최고 상승률을 기록하며 ‘버블의 3가지 조건’을 충족했다(그래프1 참조). 하지만 논문을 더 자세히 읽어보니 이 모형의 적중률이 너무 낮았다. 2년간 주가상승률 100% 기준을 적용하면 총 40번 ‘버블’ 판정을 내릴 수 있는데, 실제로 주식시장이 붕괴된 사례는 21건에 불과했다. 즉 50% 확률에 불과하다는 것이다. 물론 1999년 정보기술(IT) 거품 때는 이런 현상이 주가 폭락으로 연결된 사례가 많았지만, 그 외 기간에는 적중률이 높지 않았다. 차라리 그것보다는 주가 미래를 예측하는 데 주가상승률 100%보다 125%나 150% 기준이 더 적합하다는 판단이 들었다(그래프2 참조). 따라서 네드 데이비스 리서치의 주장은 신뢰성이 크게 떨어진다고 판단된다.그 대신 논문의 다른 부분들이 더 설득력을 지니고 있었다. 특히 가속도와 주식 발행, 신생 기업 비율 같은 지표가 미래 주가 방향을 설명하는 데 더 도움이 된다는 내용이 그렇다. 첫 번째 지표는 가속도(acceleration)다. 주가가 지난 2년간 200% 상승하고, 최근 6개월간 100% 올랐다면 가속도가 엄청나게 붙은 것으로 볼 수 있다. 이처럼 주가가 완만하게 상승한 것이 아니라 갑자기 산업 전체 수익률이 폭등했다면 이후 폭락 가능성이 크다는 의미다. 이런 점에서 볼 때 ‘그래프1’은 그렇게 매력적인 모습은 아니다. 무섭게 가속도가 붙은 로켓처럼 올랐으니 말이다.

주가 폭락을 예측하는 데 도움이 되는 두 번째 지표는 주식 발행 여부다. 주식 가격이 폭등한 것을 기회로 주식 공급을 늘린 기업, 특히 주식 수가 상장 주식 대비 5% 이상 늘어난 기업은 폭락 위험이 컸다. 이는 당연한 것으로, 기업의 주요 주주가 자신의 지분이 희석될 위험을 감수하고 자금을 조달하려 하는 것은 결국 “주가가 내재가치에 비해 크게 고평가됐다”는 사실을 인정하는 셈이기 때문이다. 참고로 1999년 3월 소프트웨어 산업에 속한 기업 가운데 48%가 5% 이상 증자를 단행한 바 있다. 그러나 미국 주요 반도체 기업 가운데 대규모 주식을 발행한 기업은 인텔 단 한 곳뿐이다.

2년 누적 상승률 150% 초과하면 주의

마지막 세 번째 지표는 주도 산업 설립 후 경과 기간(age)이다. 즉 창업 후 경과된 기간이라고 볼 수 있는데, 교수 3명은 모든 종목의 설립 후 경과 기간을 백분위로 환산한 뒤 업종별로 순위를 매겼다. 그런데 창업한 지 얼마 안 된 기업들이 지배적 위치인 산업의 주가 폭등(2년간 100% 이상 상승)은 미래 주가에 매우 부정적인 영향을 미친 것으로 파악됐다. 기업 설립 초기에는 상대적으로 자본이 부족한 데다, 핵심 인재 이탈 같은 일이 벌어지면 치명적인 타격을 입기 때문일 것이다. 하지만 현재 미국 반도체 기업은 대부분 창업한 지 이미 수십 년이 흐른 상태다. 웨스턴디지털은 1970년, 마이크론테크놀로지는 1978년, 샌디스크는 1988년 설립됐다.이러한 요인들을 감안할 때 최근 미국 반도체산업과 관련해서 나오는 “폭락 위험이 심각하다”는 주장에는 동의하기 힘들다. 다만 2년 누적 상승률이 100%를 훌쩍 뛰어넘어 150% 이상 수준에 이르면, 더 나아가 대대적인 주식 발행이 시작되면 주의가 필요할 것이다. 한국에서도 하버드대 교수들의 방법론을 활용한 연구가 진행돼 투자자에게 중요한 지침을 제공했으면 하는 바람이다.