테슬라 휴머노이드 로봇 옵티머스. GETTYIMAGES

올해 서학개미 순매수 1위

1월 14일 한국예탁결제원에 따르면 연초 이후 국내 투자자가 가장 많이 순매수한 해외주식 1위는 테슬라였다. 순매수 규모만 4억5153만 달러(약 6625억3000만 원)다. 또한 순매수 2위도 테슬라 레버리지 상품이었다. 테슬라 수익률을 일일 2배로 추종하는 ‘디렉시온 데일리 테슬라 불 2배 셰어즈 ETF’에는 3억2334만 달러(약 4744억4000만 원) 순매수세가 몰렸다. 단기간에 1조 원 넘는 투자금을 끌어들인 셈이다.사실 테슬라는 지난해 전기차 판매 부진과 주가 조정으로 신규 매수세가 감소했지만, 국내 투자자들이 보유하고 있는 보관금액으로만 보면 2020년부터 2025년까지 해외주식 가운데 부동의 1위다. 2020년 78억3500만 달러(약 11조5000억 원)로 전년도 1위 아마존을 제치고 수위에 오른 이후 지난해 보관금액이 280억9100만 달러(약 41조2000억 원)까지 증가했다.

물론 주가가 상승가도만 달려온 것은 아니다. 2020년 1월 28.30달러로 출발한 주가는 지난해 12월 489.99달러까지 상승했지만 수차례 급등락을 반복했다. 특히 지난해 4월 7일에는 도널드 트럼프 대통령의 관세정책이 본격화하며 장중 214.25달러까지 급락했다. 이후 300달러를 오가던 주가는 9월 중순 400달러(약 58만 원) 선을 회복한 뒤 이후 12월 사상 최고치까지 치고 올라갔다.

그 배경에는 로보택시가 있다. 테슬라는 지난해 6월부터 텍사스주 오스틴에서 로보택시 시험주행을 시작했다. 또 12월에는 운전자 없이 로보택시 시험주행을 진행 중이라는 사실이 공식 확인됐다. 낙관적인 투자자들은 오스틴 시험주행이 성공적으로 마무리되면 다른 지역으로 서비스가 확산하며 로보택시가 상용화할 것으로 보고 있다. 국내 투자자도 이런 낙관론에 힘을 싣는 중이다.

하지만 테슬라 주가는 지난해 12월 하락 전환한 뒤 올해 들어서도 힘을 쓰지 못하고 있다. 1월 14일(이하 현지 시간) 439.20달러까지 내려왔다. 처음으로 전기차 판매량 세계 1위 자리를 중국 전기차업체 비야디(BYD)에 내준 영향이다. 테슬라는 아직 연간 실적을 발표하지 않았지만 1월 2일 블룸버그통신은 “지난해 4분기를 합친 테슬라의 2025년 전체 판매량은 약 160만 대가 될 것”이라고 전망했다. 앞서 비야디는 “2025년 전기차 판매량이 225만6714대를 기록했다”고 발표했다. 2024년 전기차 판매량은 테슬라가 179만 대로 1위, 비야디는 176만 대로 2위였다.

현재 테슬라를 바라보는 시각은 크게 두 가지로 나뉜다. 테슬라를 자동차 회사로 바라보며 전기차 사업 성장 둔화를 우려하는 시각, 그리고 자동차 제조사를 넘어 AI·로봇 대장주로 재평가하는 시각이다. 실제 테슬라는 올해 휴머노이드 로봇 옵티머스 3세대 양산을 예고한 상태다. 로보택시 사이버캡 양산도 올해 시작할 예정이다.

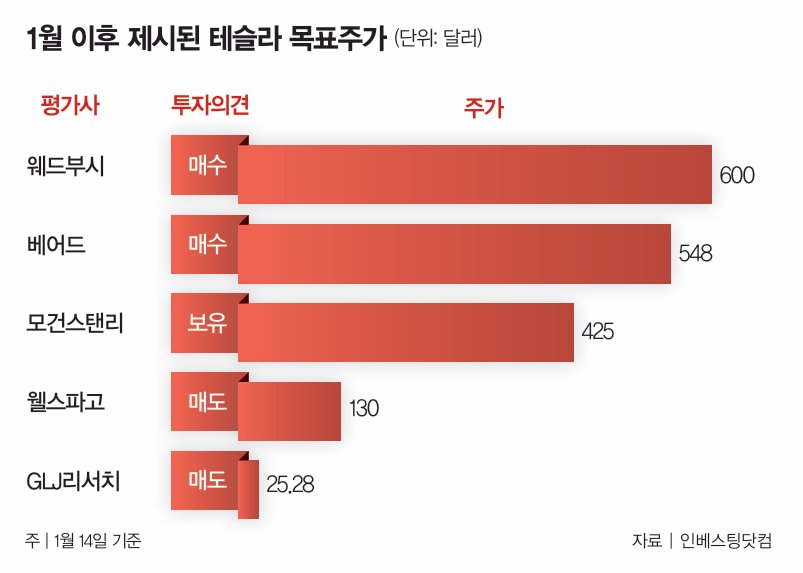

“AI·자율주행 가치만으로 1조 달러 이상 잠재력”

이처럼 테슬라라는 기업에 대한 정의가 다르다 보니 향후 테슬라 주가를 전망하는 글로벌 증권가 시각도 엇갈린다. 인베스팅닷컴에 따르면 올해 테슬라 관련 보고서를 내놓은 10곳의 목표주가는 25.28달러에서 600달러까지 큰 차이를 보였다(그래프 참조). 투자의견 역시 매수 4곳, 매도 4곳으로 팽팽히 맞서고 있다.그중 25.28달러라는 가장 낮은 목표주가를 제시한 GLJ리서치는 미국의 전기차 세액공제 혜택종료와 함께 중국 전기차업체 부상, 유럽에서 브랜드 평판 추락 등을 위험 요인으로 꼽았다. 월가에서 테슬라 비관론자로 통하는 고든 존슨 GLJ리서치 창립자 겸 애널리스트는 “테슬라가 로봇이나 자율주행 분야에서 이 이상 선도하지 못하면 투자 서사가 무너진다”고 지적했다.

투자은행 웰스파고는 ‘비중 축소’ 의견과 목표주가 130달러를 유지하면서 로보택시의 카메라 기반 ‘비전 온리(vision only)’ 방식의 안전성과 관련해 기술적 리스크를 경고했다. 지난해 전기차 시장 둔화를 이유로 테슬라 투자의견을 ‘비중 확대’에서 ‘중립’으로 하향했던 모건스탠리는 목표주가 425달러를 유지했다.

반면 웨드부시증권은 자율주행·로보택시, 휴머노이드 로봇 등 신사업에 주목했다. 목표주가 600달러를 제시한 댄 아이브스 애널리스트는 “테슬라가 AI와 자율주행 관련 가치만으로도 최소 1조 달러 넘는 잠재력을 가지고 있다고 추정한다”며 “테슬라의 FSD(완전자율주행) 기술과 자율주행을 둘러싼 연방 규제 장벽이 향후 3~6개월 내 해소되고, 자율주행과 로보틱스 로드맵이 본격적으로 대량생산 국면에 진입하는 강세 시나리오에선 주가가 800달러까지도 오를 수 있다”고 전망했다.

벤 칼로 베어드증권 애널리스트도 올해 테슬라의 로보택시 확대, 신형 전기차 출시, 휴머노이드 로봇 옵티머스 판매에 대한 정보 구체화, 일론 머스크 테슬라 최고경영자(CEO)의 스페이스X 기업공개(IPO) 등에 주목하며 목표주가를 548달러로 책정했다. 테슬라의 적정 주가를 좌우할 구체적인 사업 전략과 중장기 전망은 4분기 실적 발표가 이뤄질 1월 28일에 확인할 수 있을 것으로 보인다.

이한경 기자

hklee9@donga.com

안녕하세요. 주간동아 이한경 기자입니다. 관심 분야인 거시경제, 부동산, 재테크 등에 관한 취재하고 있습니다.

반도체 강세가 쏘아올린 ‘280만 닉스’, 코스피 9000 선 안착

스페이스X 한 주도 못 받은 미래에셋… 투자자 원성 봇물

![[영상] “미국보다 돈 2배나 많이 풀려… 원/달러 환율 내년 1700원 돌파 가능성”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a388cc01126d2738e25.jpg)