최근 국민연금 조기 수령자가 늘고 있다. 뉴스1

그중 일반적으로 언급되는 것이 노령연금이다. 가입 기간(연금보험료 납부 기간)이 10년 이상이면 출생연도별 지급 개시 연령 이후부터 평생 동안 매달 지급받을 수 있다. 지급 개시 연령은 1953~1956년생 61세(이하 만 나이 기준)를 시작으로 점차 상향돼 1957~1960년생 62세, 1961~1964년생 63세, 1965~1968년생 64세다. 1969년 이후 출생자부터는 65세에 연금을 받도록 규정돼 있다.

다만 노령연금 수령 시점은 수급자가 조정할 수 있는데, 지급 개시 연령보다 최대 5년을 앞당기는 것을 ‘조기노령연금’(이하 조기연금)이라고 한다. 조기연금은 ‘손해연금’으로도 불린다. 1년 일찍 받을 때마다 연금액이 6%씩 깎이기 때문이다. 최대 5년 일찍 받으면 총 30% 감액된다. 예를 들어 1970년생 남성 김모 씨의 노령연금(이하 정상연금) 개시 연령은 65세다. 김씨의 정상연금 예상 수령액이 월 100만 원이라면 60세에 조기연금 신청 시 월 70만 원을 받게 된다.

최대 30% 감액 또는 최대 36% 증액

반대로 정상연금 지급 개시 연령인 65세에 직장이 있다면 연금 수령 시기를 늦추는 연기노령연금(이하 연기연금)을 신청할 수 있다. 이 경우 수령액이 매년 7.2%씩 늘어난다. 김씨의 경우 5년 늦추면 월 136만 원씩 받을 수 있다. 이와 같이 정상연금을 최대 5년간 앞당기거나 늦춰 받을 수 있다 보니 은퇴를 앞둔 직장인 입장에선 국민연금을 언제 받는 것이 유리한지 궁금할 수밖에 없다.단순히 매달 받는 연금액만 놓고 보면 연기연금이 유리한 것 같다. 하지만 일찍 사망하면 조기연금이 유리하다. 어떤 방식이 유리한지 김씨 사례로 시뮬레이션을 해보자. 국민연금은 물가상승률을 반영해 연금액이 높아진다. 미래를 예측할 수 없으니 물가상승률을 연 3%라고 가정하자.

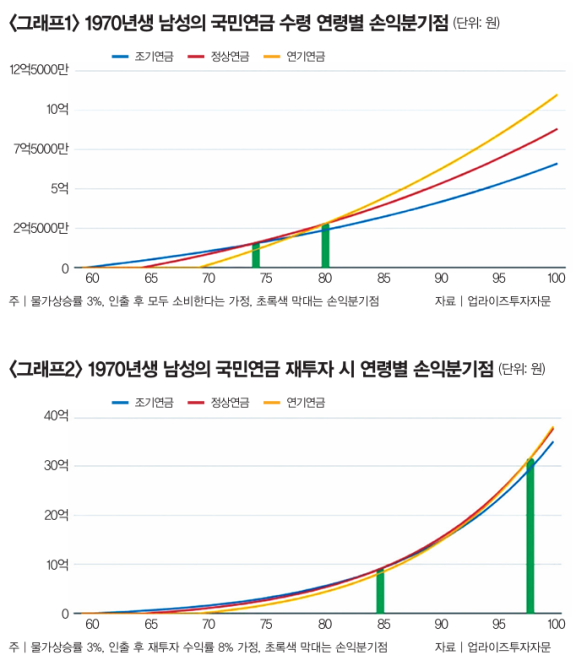

김씨가 수령한 연금을 모두 소비하거나 현금으로 들고 있다고 하고 누적 수령액의 크기를 비교하면 60세부터 수령해 73세까지 생존할 경우 조기연금이 정상연금이나 연기연금보다 유리하다(그래프1 참조). 하지만 74세에는 정상연금 누적 수령액(1억5948만 원)이 조기연금을 추월하고 79세까지 생존하면 정상연금 수령액이 가장 많다. 또 80세 이상 생존하면 연기연금이 유리하다.

여기서 핵심은 김씨가 몇 세까지 생존하느냐다. 통계청이 발표하는 생존확률표에 따르면 ‘1970년생 남자’가 74세와 80세에 생존할 확률은 각각 78.6%, 60.4%다. 그렇다면 연기연금이 유리하다는 결론이 나온다.

이제 김씨가 수령한 금액을 모두 재투자한다고 가정해보자. ‘그래프2’는 김씨가 수령액을 연 8% 수익률로 재투자한 결과다. 84세까지는 조기연금이 유리하지만 85세 생존 시에는 누적 수령액 9억1828만 원으로 정상연금이 유리하다. 그런데 A씨가 85세까지 생존할 확률은 38.9%밖에 안 되니, 생존 확률을 감안할 때 조기연금이 유리하다는 결론이 나온다. 참고로 98세 이상 생존하면 연기연금이 가장 유리하지만 이 확률은 1.7%로 매우 낮다.

건보료 피하려 조기연금 선택 많아

물가상승률을 3%로 가정하고 누적 수령액을 기준으로 삼을 때 재투자가 없다면 연기연금이, 반대로 8%가량 수익률을 낼 수 있다면 조기연금이 유리하다는 결과가 나왔다.그런데 현장에서 얘기를 들어보면 국민건강보험료(건보료) 부담 때문에 조기연금을 선택했다는 사람이 많다. 별도 소득이 없어도 국민연금 수령액이 연 2000만 원(월 167만 원)을 초과하면 국민건강보험 피부양자 조건에서 탈락해 건보료 부담이 발생한다. 이를 피하고자 조기연금을 선택해 연금 수령액을 줄이는 것이다.

다른 재산이나 소득이 없을 경우 월 167만 원 국민연금에 부과되는 건보료는 8% 수준인 13만4000원 정도다. 5년을 앞당겨 조기연금을 신청하면 월 117만 원을 받는데, 정기연금(167만 원)에서 건보료(13만4000원)를 뺀 금액(153만6000원)보다 훨씬 적어 오히려 손해일 수 있다.

또한 연금액이 매년 물가상승분만큼 자동으로 증가하기 때문에 조기연금을 신청해도 물가가 3%씩 오를 경우 72세부터는 연간 수령액이 2000만 원을 넘어선다. 즉 정기연금으로 건보료를 납부하는 나이(65세)에 비해 7년가량 늦어질 뿐이다.

이처럼 어떤 선택이 가장 좋다고 단정하기는 어렵다. 따라서 각자의 건강 상태나 기대수명, 투자 성향 등을 감안해 현명한 선택을 할 필요가 있다.

![[영상] “메모리 호황 2028년까지… <br>하반기에도 조정 시 매수전략 유효”](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/6a/44/e6/d0/6a44e6d00c25a0a0a0a.jpg)