고금리 예금에 다시 시동이 걸렸다. 주역은 제1금융권이다. 9월 말까지만 해도 3% 중후반대에 머물던 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 1년 만기 정기예금 금리가 10월 들어 모두 4%대에 진입했다. 최근 금융권이 다시 예금금리를 올리는 것은 지난해 말 경쟁적으로 수신금리를 높여 확보한 100조 원 규모 고금리 상품의 만기가 돌아오기 때문이다. 이런 가운데 미국 국채금리가 16년 만에 최고치를 경신하면서 향후 예금금리가 더 오를 수 있다는 기대감도 커지고 있다.

![[GETTYIMAGES]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/65/28/bd/43/6528bd43110dd2738276.jpg)

30일 이상 364일 이하 일 단위로 가입하는 IBK기업은행의 ‘IBK D-DAY통장(단기중금채)’는 별도 우대 조건 없이 연 4.31% 이자를 지급한다. 가입 금액은 100만 원 이상 2억 원 이내다. 장기투자가 가능하다면 ‘1석7조통장(중금채)’도 주목할 만하다. 역시 별도 우대 조건 없는 비대면 전용 상품으로 가입 금액 100만 원 이상이며 12개월 4.16%, 24개월 4.36%, 36개월 4.47% 금리를 제공한다.

30일 이상 364일 이하 일 단위로 가입하는 IBK기업은행의 ‘IBK D-DAY통장(단기중금채)’는 별도 우대 조건 없이 연 4.31% 이자를 지급한다. 가입 금액은 100만 원 이상 2억 원 이내다. 장기투자가 가능하다면 ‘1석7조통장(중금채)’도 주목할 만하다. 역시 별도 우대 조건 없는 비대면 전용 상품으로 가입 금액 100만 원 이상이며 12개월 4.16%, 24개월 4.36%, 36개월 4.47% 금리를 제공한다.

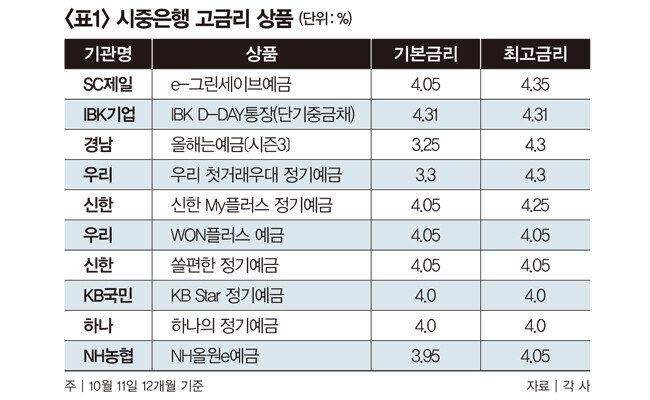

특판 형태로 나온 경남은행의 ‘올해는예금〔시즌3〕’과 우리은행의 ‘우리 첫거래우대 정기예금’은 나란히 연 최고 4.3% 이자를 준다. 판매 한도 총 3조 원 소진 시 종료되는 ‘올해는예금〔시즌3〕’은 기본금리 연 3.25%에 특판 감사 금리 6개월 0.95%, 12개월 0.75%와 신규 고객 0.2%, 오픈 뱅킹 가입 후 예금 만기까지 유지 0.1% 등 우대금리를 더해준다. 가입 금액은 인당 100만 원에서 10억 원 이하다. 우리은행의 ‘우리 첫거래우대 정기예금’도 4조 원 한도로 판매 중이며 기본금리 연 3.3%에 신규일 직전 연도 말일 기준 우리은행 계좌를 보유하지 않은 경우 1% 우대금리가 추가된다. 가입 금액은 100만 원 이상 5000만 원 이하이며 가입 기간은 6~36개월이다.

5대 시중은행 가운데 특판 형태가 아닌 예적금에 가장 높은 금리를 제공하는 상품은 신한은행의 ‘신한 My플러스 정기예금’이다. 온라인 가입 시 기본금리 4.05%에 우대 요건 충족 시 0.2%를 더해 연 최고 4.25% 이자를 준다. 가입 금액은 50만 원부터 1억 원까지이며, 가입 기간은 1·3·6·12개월 가운데 선택할 수 있다. 우대금리는 예금 가입일 기준 최근 6개월간 정기예금 미보유 고객 0.1%, 예금 보유 기간 중 50만 원 이상 소득 입금 발생 시 연 0.1%다.

우리은행의 ‘WON플러스 예금’과 신한은행의 ‘쏠편한 정기예금’은 온라인 가입 시 별도 우대 조건 없이 연 4.05% 금리를 제공한다. 하나은행의 ‘하나의 정기예금’과 KB국민은행의 ‘KB Star 정기예금’도 각각 스마트폰뱅킹, KB스타뱅킹, 인터넷뱅킹, 고객센터 가입 시 우대 조건 없이 연 4% 금리가 적용된다. NH농협은행의 ‘NH올원e예금’은 기본금리 3.95%에 10월 31일까지 12개월간 가입 시 특별 우대금리 자동 적용 0.1%를 더해 최고 연 4.05%를 지급한다.

제2금융권에서는 신용협동조합(신협)이 5%에 육박하는 상품을 판매하며 상대적으로 고금리를 제공한다. 서울행복신협은 마장본점 오픈 1주년을 기념해 10월 12일부터 300억 원 한도 소진 시까지 ‘정기예탁금’을 마장본점과 금호논골지점에서 연 4.95%에 특별 판매한다. 예탁 기간은 6개월과 12개월이며, 창구와 비대면(온뱅크) 가입이 모두 가능하다. 또한 대구 효천신용협동조합은 10월 6일부터 모바일로 가입하는 ‘유니온정기예탁금’에 1년 만기 기준 기본금리 4.6%, 우대금리 0.2%를 더해 연 최고 4.8%를 제공한다. 방이신용협동조합도 ‘유니온정기예탁금’과 ‘정기예탁금’에 연 4.65% 이자를 지급한다. 유니온정기예탁금은 최소 30만 원, 정기예탁금은 1만 원 이상 납부해야 한다.

제2금융권에서는 신용협동조합(신협)이 5%에 육박하는 상품을 판매하며 상대적으로 고금리를 제공한다. 서울행복신협은 마장본점 오픈 1주년을 기념해 10월 12일부터 300억 원 한도 소진 시까지 ‘정기예탁금’을 마장본점과 금호논골지점에서 연 4.95%에 특별 판매한다. 예탁 기간은 6개월과 12개월이며, 창구와 비대면(온뱅크) 가입이 모두 가능하다. 또한 대구 효천신용협동조합은 10월 6일부터 모바일로 가입하는 ‘유니온정기예탁금’에 1년 만기 기준 기본금리 4.6%, 우대금리 0.2%를 더해 연 최고 4.8%를 제공한다. 방이신용협동조합도 ‘유니온정기예탁금’과 ‘정기예탁금’에 연 4.65% 이자를 지급한다. 유니온정기예탁금은 최소 30만 원, 정기예탁금은 1만 원 이상 납부해야 한다.

이 밖에 신협이나 새마을금고의 경우 한시적으로 5~6%대 고금리 상품을 특별 판매하는 경우가 많지만, 홈페이지에서 한꺼번에 모아 소개하지 않다 보니 일반 소비자는 정보를 얻기 어렵다. 요즘 같은 시기에는 수시로 포털사이트에 ‘특판 예금’ 등으로 검색하면 재테크 카페와 블로그, 개별 신협이나 새마을금고 공식 블로그 등에서 정보를 찾을 수 있다. 은행과 저축은행 상품은 전국은행연합회, 저축은행중앙회 홈페이지에서 확인이 가능하다.

최근 저축은행 연체율이 높아진다는 보도가 잇달아 나오면서 우려를 낳고 있지만, 금융사가 파산하거나 영업 정지를 당하면 예금보험공사가 금융회사별로 계좌 수에 상관없이 원금과 이자를 포함해 인당 5000만 원까지 대신 지급해준다. 새마을금고와 신협은 지역 단위 새마을금고, 신협이 예금을 돌려주지 못하면 중앙회가 대신 예금자보호기금을 통해 예금자에게 돈을 돌려준다. 보호 한도는 역시 인당 5000만 원이다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

*유튜브와 포털에서 각각 ‘매거진동아’와 ‘투벤저스’를 검색해 팔로잉하시면 기사 외에도 동영상 등 다채로운 투자 정보를 만나보실 수 있습니다.

[GETTYIMAGES]

1년 만기 4.35%, 3년 만기 4.47%가 최고

10월 11일 기준 최고금리를 주는 상품은 SC제일은행의 ‘e-그린세이브예금’이다(표1 참조). 온라인으로만 가입 가능한 1~12개월 정기예금으로, 12개월 기준 기본금리 4.05%에 우대금리를 더해 최고 4.35%를 제공한다. 우대금리는 가입 기간 1년·신규 금액 1000만 원 이하·만기 해약 충족 시 0.1%, 순신규 고객 0.2%다. 가입 금액은 100만 원 이상 10억 원 이하다.특판 형태로 나온 경남은행의 ‘올해는예금〔시즌3〕’과 우리은행의 ‘우리 첫거래우대 정기예금’은 나란히 연 최고 4.3% 이자를 준다. 판매 한도 총 3조 원 소진 시 종료되는 ‘올해는예금〔시즌3〕’은 기본금리 연 3.25%에 특판 감사 금리 6개월 0.95%, 12개월 0.75%와 신규 고객 0.2%, 오픈 뱅킹 가입 후 예금 만기까지 유지 0.1% 등 우대금리를 더해준다. 가입 금액은 인당 100만 원에서 10억 원 이하다. 우리은행의 ‘우리 첫거래우대 정기예금’도 4조 원 한도로 판매 중이며 기본금리 연 3.3%에 신규일 직전 연도 말일 기준 우리은행 계좌를 보유하지 않은 경우 1% 우대금리가 추가된다. 가입 금액은 100만 원 이상 5000만 원 이하이며 가입 기간은 6~36개월이다.

5대 시중은행 가운데 특판 형태가 아닌 예적금에 가장 높은 금리를 제공하는 상품은 신한은행의 ‘신한 My플러스 정기예금’이다. 온라인 가입 시 기본금리 4.05%에 우대 요건 충족 시 0.2%를 더해 연 최고 4.25% 이자를 준다. 가입 금액은 50만 원부터 1억 원까지이며, 가입 기간은 1·3·6·12개월 가운데 선택할 수 있다. 우대금리는 예금 가입일 기준 최근 6개월간 정기예금 미보유 고객 0.1%, 예금 보유 기간 중 50만 원 이상 소득 입금 발생 시 연 0.1%다.

우리은행의 ‘WON플러스 예금’과 신한은행의 ‘쏠편한 정기예금’은 온라인 가입 시 별도 우대 조건 없이 연 4.05% 금리를 제공한다. 하나은행의 ‘하나의 정기예금’과 KB국민은행의 ‘KB Star 정기예금’도 각각 스마트폰뱅킹, KB스타뱅킹, 인터넷뱅킹, 고객센터 가입 시 우대 조건 없이 연 4% 금리가 적용된다. NH농협은행의 ‘NH올원e예금’은 기본금리 3.95%에 10월 31일까지 12개월간 가입 시 특별 우대금리 자동 적용 0.1%를 더해 최고 연 4.05%를 지급한다.

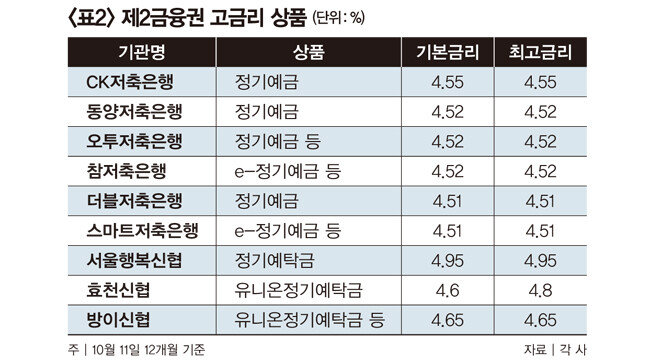

저축은행 최고 금리는 연 4.55%

반면 지난해 6%대 상품을 내놓으며 공격적으로 고금리 경쟁을 주도했던 저축은행은 아직 별다른 움직임을 보이지 않고 있다. 법정 최고금리 인하 등으로 예대금리차가 축소돼 예적금 금리를 크게 올리기 쉽지 않은 상황이기 때문이다. 79개 저축은행의 1년 만기 예금 평균 금리는 4.22%이며, CK저축은행의 ‘정기예금(인터넷, 모바일, 비대면)’이 연 4.55%로 가장 높다(표2 참조). 또 동양저축은행의 ‘정기예금(비대면, 인터넷뱅킹, 스마트폰뱅킹)’, 오투저축은행의 ‘정기예금’과 ‘E-정기예금’ ‘비대면 정기예금’, 참저축은행의 ‘e-정기예금’과 ‘비대면정기예금’이 4.52%, 더블저축은행의 ‘정기예금(인터넷뱅킹, 스마트폰뱅킹)’, 스마트저축은행의 ‘e-정기예금’ ‘e-로운 정기예금’ ‘정기예금’이 4.51%로 뒤를 잇는다.이 밖에 신협이나 새마을금고의 경우 한시적으로 5~6%대 고금리 상품을 특별 판매하는 경우가 많지만, 홈페이지에서 한꺼번에 모아 소개하지 않다 보니 일반 소비자는 정보를 얻기 어렵다. 요즘 같은 시기에는 수시로 포털사이트에 ‘특판 예금’ 등으로 검색하면 재테크 카페와 블로그, 개별 신협이나 새마을금고 공식 블로그 등에서 정보를 찾을 수 있다. 은행과 저축은행 상품은 전국은행연합회, 저축은행중앙회 홈페이지에서 확인이 가능하다.

최근 저축은행 연체율이 높아진다는 보도가 잇달아 나오면서 우려를 낳고 있지만, 금융사가 파산하거나 영업 정지를 당하면 예금보험공사가 금융회사별로 계좌 수에 상관없이 원금과 이자를 포함해 인당 5000만 원까지 대신 지급해준다. 새마을금고와 신협은 지역 단위 새마을금고, 신협이 예금을 돌려주지 못하면 중앙회가 대신 예금자보호기금을 통해 예금자에게 돈을 돌려준다. 보호 한도는 역시 인당 5000만 원이다.

이한경 기자

hklee9@donga.com

안녕하세요. 주간동아 이한경 기자입니다. 관심 분야인 거시경제, 부동산, 재테크 등에 관한 취재하고 있습니다.

[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”

LG CNS, 기업용 AI 개발 플랫폼 출시

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)