![[GettyImages]](https://dimg.donga.com/a/500/0/90/5/ugc/CDB/WEEKLY/Article/64/2f/7e/9b/642f7e9b082bd2738250.jpg)

[GettyImages]

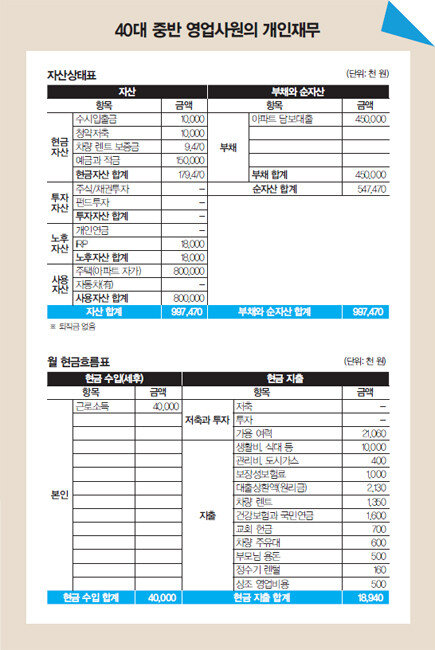

A 총자산은 9억9700만 원 정도로, 부채 4억5000만 원을 제외하면 순자산은 5억4700만 원가량입니다. 월 소득은 4000만 원으로 높지만 변동성이 있어 체계적으로 관리해야 합니다. 재무적 장점은 월 소득이 높아 매달 고정지출과 변동지출을 빼고도 가용 여력이 약 2000만 원으로 많다는 것입니다. 단, 영업 성과에 따라 소득이 정해지기에 월 소득이 불안정하고, 아파트 담보대출이 많은 것은 단점입니다.

금리가 낮은 예금과 적금 위주로 투자하고 있는데, 계속 적금을 넣기보다 만기가 된 예금과 적금으로 아파트 담보대출금 1억5000만 원을 상환해 대출이자를 줄이는 것이 나아 보입니다. 대출금리는 예금금리보다 높기 때문입니다.

또한 저축만으로는 돈을 모으는 데 한계가 있습니다. 매달 남는 돈 2000만 원은 중장기 포트폴리오를 세워 3~5년간 적립식펀드처럼 분산투자하길 권합니다. 이때 ISA(개인종합자산관리계좌)와 연금저축 등 절세형 상품을 같이 준비하는 것이 좋습니다. 마지막으로 3~5년간 열심히 목돈을 마련해 교통과 학군이 좋은 지역으로 이사하길 권합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.