투자하면서 돈도 벌고 즐거움도 누릴 수 있다면 얼마나 좋겠는가. 그러나 즐기려면 자기 돈을 내야 하고, 돈을 벌려면 싫은 일도 참아야 하는 것이 세상 이치다. 따라서 투자로 돈을 벌려면 자기 취향을 고집할 것이 아니라, 마음에 안 들어도 시장 취향에 자신을 맞춰야 한다. 단기간에 돈 벌기가 싫어서 장기투자를 하는 사람은 거의 없다. 단기간에 돈 벌기가 지극히 어려워서 어쩔 수 없이 장기투자를 하는 것이다. 장기투자는 바보짓이라고 주장하는 사람도 있지만, 그런 사람도 계속해서 단기간에 돈 버는 경우는 매우 드물다.

이제부터는 우리나라 주식시장에서 지수(시장수익률)만큼 수익을 올렸다면, 투자 기간에 따라 어떤 실적이 나왔을지 실증 분석을 해보기로 한다. 흔히 금융회사 사람은 우리나라에서 주식을 장기간 보유하기만 해서는 돈을 벌지 못한다고 주장한다. 이 주장이 옳은지 확인해보자.

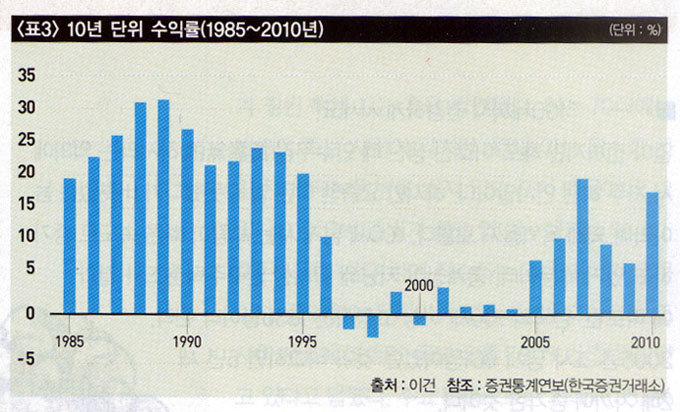

우리나라 주식시장은 1980년부터 시가총액 방식으로 지수를 산정했으므로 1980년 초 지수가 100이다(반면 2010년 말 지수는 2051이다). 그리고 1975년 말 지수까지 시가총액 방식으로 역산해 지수를 산출했다. 따라서 우리가 분석할 수 있는 최대 기간은 1975년 말부터 2010년 말까지 35년간이다. 그동안 지수만큼 수익을 올리면서 투자 기간을 1, 5, 10, 15, 25년으로 가져갔을 때 어떤 실적이 나왔을지 분석해본다.

금융회사는 실적을 계산할 때 배당금을 (비교 대상 지수에서) 은근슬쩍 빼버리는 경향이 있다. 그러면 상품 운용실적이 그만큼 높아 보이기 때문이다. 그러나 배당금도 매우 중요한 투자수익이므로, 필자는 모두 계산에 넣었다. 금융회사에서 제시하는 실적과 다소 차이가 날 수 있는 것은 이 때문이다.

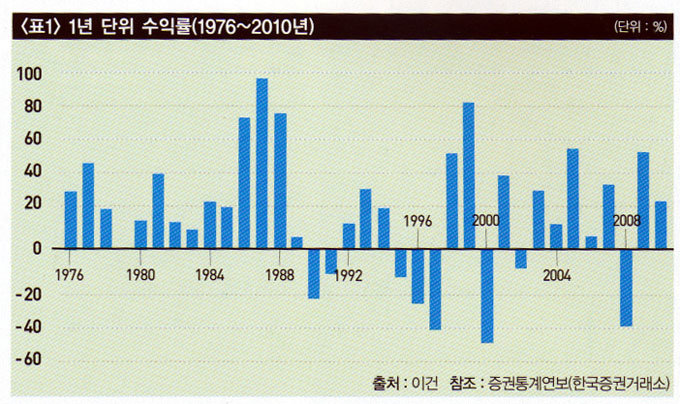

1년 단위로 투자했을 경우, 지수만큼 얻은 수익은 연 -48~95%였다. 1년 단위로 투자했다는 것은 그해 초에 투자해 1년 동안 정확하게 주가지수만큼 수익을 얻고 난 뒤 연말에 투자자금을 회수했다는 뜻이다. 험한 해에는 투자금액이 반 토막으로 줄었고, 물 좋은 해에는 투자금액이 곱절로 불어났다. 여기서 주의할 점이 있다. 최대 손실은 약 -50%고 최대 수익은 약 100%니까, 손실보다 수익이 두 배인 것처럼 착각하기 쉽다.

그러나 100만 원 투자해 100% 수익이 나면 200만 원이 되지만, 200만 원에서 50%만 손실을 봐도 다시 100만 원이 되고 만다. 다시 말하면, 수익 100%는 손실 50%와 맞먹는 실적이다. 을 얼핏 보면 수익 기회가 훨씬 많은 듯하지만, 실제로는 아주 살벌한 그래프라는 말이다.

35년 동안 손실이 발생한 해가 9번 있었으므로, 손실 확률은 26%가 된다. 4번 중 1번은 손실이 발생했다는 의미다. 폭락은 3번 있었는데 1997년 외환위기 때 40.3% 하락, 2000년 기술주 거품붕괴 때 48.5% 하락, 2008년 미국 비우량 주택담보대출 사태 때 38.1% 하락 등이다. 모두 1997~2008년 12년 동안에 몰려서 발생했다.

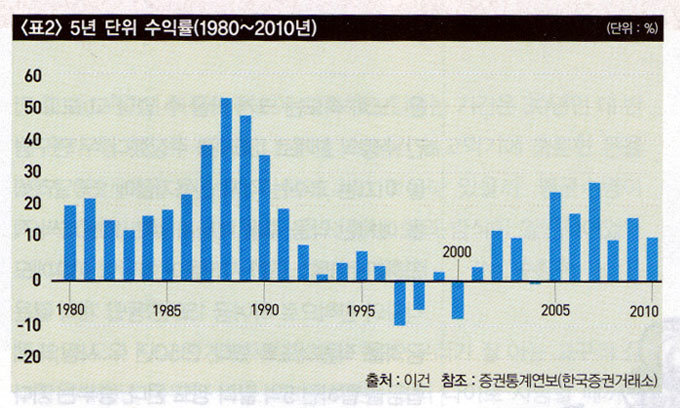

5년 단위(예컨대 1976~80년)로 투자했다면, 수익이 연 -10~53%였다. 1년 단위 투자실적보다 최대 수익이 많이 줄었지만, 최대 손실도 많이 줄었다. 5년 단위의 투자 31번 중 손실이 4번 있었으므로, 손실 확률도 13%로 줄었다. 1년 단위 투자실적보다 위험이 전반적으로 감소한 모습이다. 가장 불운한 사람은 1993~97년 5년간 투자한 사람이었다. 1995년 -13%, 96년 -24.7%, 97년 -40.3%의 수익률이었으므로, 5년 중 3년은 손실을 봤다.

* 이건은 은행에서 펀드매니저로 국내 주식과 외국 채권 및 파생상품을 거래했고, 증권회사에서 트레이딩 시스템 관련 업무도 했다. 지금은 주로 투자 관련 고전을 번역한다.