어려운 생존경쟁을 통과한 다음 어느 정도 사업기반을 잡은 자영업자라고 해도 고민이 없는 것은 아니다. 자영업자들이 조금 먹고살 만해지면 무거운 세금 부담과 막막한 노후를 고민하게 된다. 최근 현금영수증 발급과 신용카드 사용이 활성화하면서 소득원이 그대로 드러나는 데다 별다른 소득공제 수단이 없어 세금 부담이 크다.

연 최대 700만 원 절세

게다가 국민연금 외에 특별히 노후를 기댈 곳이 없다. 일반 임금근로자는 국민연금, 퇴직연금, 개인연금의 3중 보장으로 노후를 준비하지만 자영업자는 회사가 지원하는 퇴직연금이 없는 만큼 스스로 부담해야 할 몫이 크다. 따라서 자영업자들은 자산관리를 할 때 ‘절세’와 ‘노후 준비’ 두 가지를 함께 고려하지 않으면 안 된다.

이 두 마리 토끼를 한꺼번에 잡을 수 있는 금융상품이 바로 ‘연금저축’이다. 연금저축에 가입하면 투자자는 매년 적립한 금액에 대해 연 400만 원까지 소득공제를 받을 수 있고, 55세 이후부터 연금으로 수령할 수 있다. 연금저축의 절세효과는 소득에 따라 차이가 있지만, 과세표준이 4000만 원에 해당하는 자영업자가 연간 400만 원을 저축하면 종합소득세 신고 때 최대 66만 원을 돌려받는다. 물론 소득이 늘어나면 환급금도 커진다.

연금저축은 일반 근로소득자들에게는 비교적 잘 알려져 있지만, 자영업자도 가입할 수 있다는 사실을 아는 사람은 그리 많지 않다. 연금저축 상품으로는 크게 보험, 신탁, 펀드 세 종류가 있다. 연금저축 신탁과 펀드는 실적배당 상품이라 투자 성과에 따라 향후 연금 수령액이 달라진다. 노후자금의 경우 비교적 장기간에 걸쳐 마련해야 한다는 점을 감안할 때 물가상승률을 따라잡기에 적합하다고 할 수 있다. 물론 단기적으로 투자 성과가 좋지 않을 경우 손실을 볼 수 있으므로 주의해야 한다. 이에 비해 연금저축보험은 금리형 상품이라 인플레이션에 취약하지만 비교적 안정적이라는 장점이 있다. 보험 가입자가 사망할 때까지 종신토록 연금을 수령할 수 있다는 점도 매력이다.

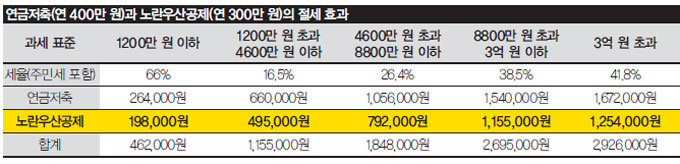

‘노란우산공제’에 가입해도 절세와 노후 준비라는 일석이조 효과를 누릴 수 있다. 노란우산공제는 기존 소득공제 상품과 별도로 연간 300만 원까지 추가로 소득공제가 가능하다. 따라서 연금저축 가입자가 노란우산공제에 가입하면 연간 최대 700만 원의 절세 효과를 누릴 수 있다. 게다가 공제금은 채권자의 압류가 법으로 금지돼 폐업하더라도 생활안정과 사업재기를 위한 자금으로 활용할 수 있다.

의사, 변호사, 변리사 같은 고소득 자영업자는 많이 버는 만큼 세금에 대한 고민도 크다. 은퇴한다고 씀씀이가 쉽게 줄어드는 것은 아니므로 노후자금도 그만큼 많이 준비해야 한다. 연금저축과 노란우산공제는 고소득 자영업자에게도 ‘머스트해브 아이템(Must have Item)’이다. 우리나라의 소득세는 누진세율을 적용하기 때문에 소득공제 상품에 같은 금액을 저축하더라도 고소득자일수록 더 많은 세금을 돌려받는다. 특히 지난해 말 소득세율 개정안이 국회를 통과하면서 올해부터는 소득세 과세표준이 3억 원을 초과하는 고소득자에게 41.8%(주민세 포함)의 높은 소득세율을 적용한다. 최고 세율에 해당하는 고소득 자영업자가 연금저축에 400만 원, 노란우산공제에 300만 원을 투자하면 종합소득세 신고 때 최대 292만6000원을 돌려받을 수 있다.

금융소득이 많은 고소득 전문직 종사자라면 일반 연금보험 가입도 고려해볼 만하다. 우리나라엔 이자와 배당 같은 금융소득이 4000만 원을 넘어설 경우 다른 소득과 합산해 과세하는 금융소득종합과세 제도가 있다. 하지만 연금보험에서 발생한 소득은 비과세 혜택을 받을 수 있다. 세금도 줄이고 노후 준비도 할 수 있으니 고소득자에게 제격이다. 다만 세제 혜택을 받으려면 10년 이상 유지해야 한다는 점을 염두에 둬야 한다.

자영업자 가운데 상당수가 부부가 함께 사업을 운영하며, 이 중 일부는 월급을 전혀 받지 않고 배우자를 돕는다. 통계에 따르면, 우리나라의 무급 가족 종사자는 127만 명으로 전체 자영업자의 18%다. 이들은 월급을 받지 않기 때문에 세금도 내지 않고 소득공제를 받을 필요도 없다. 그리고 대부분 국민연금에도 가입하지 않았다. 이들이 노후를 위해 가장 먼저 해야 할 일은 국민연금 가입이다. 참고로 이들이 국민연금에 가입해 매달 8만9100원씩 10년을 납입하면 60세 이후 현재 가치로 매달 16만4800원씩 죽을 때까지 수령할 수 있다. 게다가 물가가 오르면 연금 수령액도 올라간다고 하니 일반 금융상품 가운데 이만한 것을 찾기가 쉽지 않다.

* 미래에셋 투자교육연구소 은퇴교육센터장으로 일반인과 근로자를 대상으로 한 은퇴교육과 퇴직연금 투자교육을 실시하고 있다.