하늘에서 내려다본 한보철강 당진공장

현대차그룹은 공식적으로 한보철강 인수 문제는 그룹과 직접 관련이 없다고 말한다. 어디까지나 INI와 현대하이스코가 컨소시엄을 구성해 자체적인 필요에 따라 스스로의 힘으로 인수를 추진하는 것이지 그룹 차원의 결단은 아니라는 얘기다. 그러나 업계에서는 정몽구 현대차그룹 회장이 일관제철 사업에 대한 꿈을 버리지 않았던 선친 정주영 현대 명예회장의 뜻을 이어받아 ‘철에서 차까지’ 일관생산 체제를 구축하기 위한 차원 아니냐고 해석한다.

현대그룹은 김영삼 대통령 시절인 1995~96년 일관체철 사업을 추진했지만 정부의 반대로 뜻을 이루지 못했다. 공급 과잉 우려가 표면적인 반대 이유였지만 김영삼 대통령에 맞서 대통령 선거에 나섰던 정주영 전 명예회장에 대한 ‘괘씸죄’가 작용했다는 설이 파다했다. 철강업을 담당하는 한 애널리스트는 “당시 현대가 일관제철 사업에 뛰어들었다면 지금쯤은 중국의 성장에 힘입어 성공을 거두었을 테지만 그 이전에 외환위기로 현대그룹 전체가 심각한 위기에 봉착했을 것”이라고 말했다.

인수가 9100억원 제시 ‘승부수’

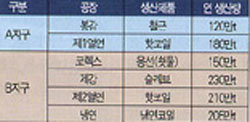

현재 한보철강의 충남 당진군 당진공장은 크게 A지구와 B지구로 나뉘어져 있다. A지구에는 봉강공장(연산 120만t 규모)과 제1 열연공장(연산 180만t)이 있다. 이 가운데 봉강공장만 가동 중이고, 열연공장은 98년 7월 이후 가동을 중단했다. 코렉스공장(연산 150만t 규모)과 슬래브공장(230만t), 제2 열연공장(210만t), 냉연공장(205만t) 등으로 구성된 B지구는 건설 도중에 한보 부도로 완공을 보지 못했다. 철강업계에선 “A와 B지구를 INI와 현대하이스코가 각각 인수한 뒤 우선 순위에 따라 추가 투자를 단행할 것”이라고 보고 있다.

현대하이스코 김원갑 대표이사와 한보철강 나석환 관리인, INI스틸 이용도 대표이사(왼쪽부터)가 한보철강 매각을 위한 양해각서를 체결한 뒤 악수하고 있다.

삼성증권 김경중 애널리스트는 “한보철강이 경제성만 확보한다면 큰 그림으로 봤을 때는 중국 인도 경제의 성장, 자동차 소재 확보 등의 차원에서 상당한 효과를 낼 수 있을 것”이라고 내다봤다. 반면 미래에셋증권 조표훈 애널리스트는 “INI 입장에서는 앞으로 중국산 철근이 국내로 들어오면 성장에 한계를 드러낼 수 있었는데 한보철강 인수를 통해 이를 극복할 수 있다는 점에서는 긍정적이다. 그러나 현대차그룹 전체로는 시너지 효과를 낼 수 있을지 의문”이라고 말했다.

물론 당진공장 A지구만 따지면 앞으로 매년 2000억원 안팎의 현금을 창출할 수 있을 것으로 추산돼 상당히 매력적이다. 우선 현재 가동 중인 연산 120만t 규모의 봉강공장에서는 매년 700억원 안팎의 영업이익을 올릴 것으로 예상된다. 2001년에 184억원의 영업이익 흑자로 돌아선 데 이어 2002년 505억원, 2003년 627억원으로 해마다 증가하고 있다. 올 1·4분기에는 159억원의 영업이익을 올렸다.

한보철강 당진공장 근로자들이 고철을 녹여 쇳물을 만드는 전기로 주변에서 일하고 있다.

여기에 A지구의 연산 180만t 규모 열연공장에서도 매년 1300억원 안팎의 영업이익이 기대된다. 97년 부도 당시 이 공장의 t당 제조원가(30만원 안팎)는 열연 가격(t당 25만원)을 크게 웃돌았다. 그러나 현재 열연 가격은 t당 48만원 수준으로, 97년 당시에 비하면 두 배 가까이 올랐다. 이에 따라 INI는 한보철강 인수 후 98년 7월부터 가동이 중단된 이 열연공장 재가동을 적극 추진할 예정인 것으로 알려졌다.

이 공장은 고로에서 철광석으로 쇳물을 뽑아내 만든 슬래브로 열연을 만드는 기존 방식과 달리 전기로(미니밀)에서 고철을 녹여 만든 박(薄) 슬래브로 열연을 만드는 신공법을 채용했다. 고로에서 생산하는 열연은 압연 공정을 통해 자동차용 강판으로 쓰이는 냉연 제품이 된다. 그러나 이 공장에서 생산된 열연은 이보다 한 단계 품질이 떨어진다는 평가를 받는다.

문제는 B지구다. 컨소시엄을 주도하고 있는 것으로 알려진 INI 김종헌 이사는 “현재로선 인수 이후에 A지구와 B지구를 어떻게 운영할지 정해진 바가 전혀 없다”고 말하고 있다. 그러나 철강업계에선 “B지구 가운데 현대하이스코 쪽에서는 205만t 냉연 설비 중 35만t 규모의 용융아연도금강판 라인에만 관심이 있다”는 얘기가 나오고 있다. 용융아연도금강판은 최근 들어 매년 10%씩 수요가 성장하고 있다. 이와 관련, 컨소시엄 내부에서는 “컨소시엄을 주도하는 것은 INI라는 얘기가 나온다.

우선 제2 열연공장만 해도 그렇다. 공장을 돌리기 위해선 고로나 코렉스공장에서 나오는 쇳물로 만든 슬래브가 있어야 한다. 이 공장에서 열연이 생산돼야 B지구 냉연공장을 가동할 수 있다. 철강업계 관계자는 “코렉스공장을 가동하지 않고 슬래브와 열연코일을 수입해 쓸 수 있다고 하지만 현재 철강재 수급 상황에 비춰볼 때 이 역시 쉬운 일은 아닐 것”이라고 말했다.

냉연코일 판매처 가장 큰 문제

결국 쇳물 확보를 위해서는 고로를 따로 건설하거나 코렉스공장을 정상화해야 한다는 결론이 나온다. 그러나 이 경우 막대한 투자비가 들어가기 때문에 쉬운 일이 아니다. 코렉스의 경우 정상 가동하려면 1조2000억원을 더 쏟아부어야 하는 것으로 알려졌다. 설사 코렉스공장을 완공했다고 해도 설비 가동 노하우를 가진 기술인력을 구하는 일도 쉽지 않을 전망이다. 이들이 쉽게 포스코를 떠나지 않을 것으로 보이기 때문이다.

철강업계에서 “경제성이 검증된 A지구의 봉강공장과 박슬래브 열연공장, B지구의 용융도금강판 라인을 정상화하는 데만 힘을 쏟아야 할 것”이라는 얘기가 나오는 것도 당연하다. 그러나 이 경우 9100억원이라는 거액을 들여 인수한 한보철강의 일부만 활용한다는 얘기가 된다. 그렇다고 섣불리 과도한 투자를 했다가는 현대차 등 현대차그룹 전체의 부담이 될 수도 있다. 현대차그룹의 고민은 여기에 있다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)