![중장기적 목돈 마련과 노후 준비를 원한다면 적립식 펀드와 세액공제용 연금저축 상품을 살펴보자. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/64/96/8a/6364968a12ddd2738250.jpg)

중장기적 목돈 마련과 노후 준비를 원한다면 적립식 펀드와 세액공제용 연금저축 상품을 살펴보자. [GettyImages]

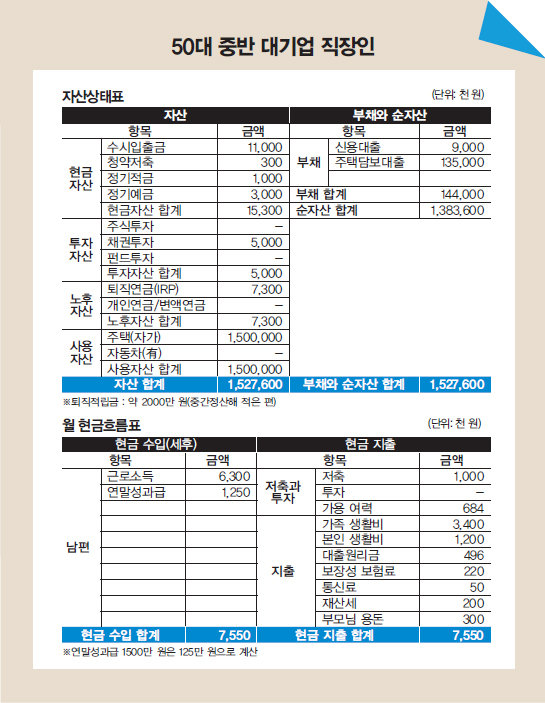

A 총자산은 15억2700만 원 정도이며 부채 1억4400만 원을 제외하면 순자산은 13억8300만 원가량입니다. 전체 자산은 부동산이 대부분입니다.

재무적 장점은 부채를 제외하면 순자산이 약 13억8300만 원으로 많은 것, 월 소득이 연말성과급 포함 755만 원 정도로 높은 편인 것, 주택담보대출로 인한 대출원리금 상환이 소득 대비 7%로 부담이 적은 것, 저축과 투자는 가용 여력 포함 소득 대비 22%로 외벌이의 적당한 수준인 것 등입니다. 재무적 단점으로는 안정적 투자성향으로 현금성 자산이 많고 주로 은행 예금만 한 것, 노후 자금 준비가 없었고 개인형 퇴직연금(IRP)을 이번에 처음 가입한 것, 보장성 보험료가 소득 대비 3%로 보험증권 보장 분석이 부족한 것을 들 수 있습니다.

이를 개선하려면 매달 68만 원에 대한 추가 자산배분이 필요합니다. 중장기적 목돈 마련과 장기적 노후 준비를 위해 적립식 펀드와 세액공제용 연금저축을 추천합니다. 세액공제용 연금저축은 저축성 복리형 상품으로, 납부한 금액에 대해 납부 기간 매년 400만 원까지 연말정산 혜택이 주어집니다. 적립식 펀드는 3년 납부, 세액공제용 연금저축은 5년 납부로 설정해 가입하길 권합니다.

기존 가입한 실손보험은 1세대 보험으로 보험사 손해율이 높아 보험료 인상폭이 매우 큽니다. 가급적 4세대 전환실손보험으로 갈아타고, 남는 돈으로 90세 만기 비갱신형 진단자금과 수술비항목을 보강하는 걸 추천합니다. 1세대 실손보험은 현재도 보험료가 부담스럽지만, 5년 갱신 시마다 보험료 부담이 큰 폭으로 커지기에 유지하기가 어려울 수 있습니다.

![[영상] “내년 서울 집값 우상향… <br>세금 중과 카드 나와도 하락 없다”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/WEEKLY/Article/69/48/a8/ac/6948a8ac1ee8a0a0a0a.png)

![[영상] “우리 인구의 20% 차지하는 70년대생, <br>은퇴 준비 발등의 불”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6949de1604b5d2738e25.jpg)