![서울 강남 아파트 단지. [뉴시스]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/5c/6f/8a/86/5c6f8a861f75d2738de6.jpg)

서울 강남 아파트 단지. [뉴시스]

‘주택시장’ 하면 흔히 재고주택의 매매 거래 시황을 떠올리지만 청약 성적에 의해 성패가 갈리는 분양시장은 그에 못지않게 규모를 꾸준히 키워가고 있다. 청약통장 가입자 수, 1순위 청약자 수만 보더라도 분양시장은 대한민국 부동산의 흐름을 좌지우지하는 수준에 이르렀다.

분양시장 온도는 ‘미분양’으로 체크

그렇다면 분양시장의 흐름과 미래는 어떤 데이터로 확인할 수 있을까. 바로 미분양 물량 데이터다. 어느 지역에 과다 공급으로 미분양이 증가하면 분양시장은 냉각될 테고, 반대로 공급 가뭄 속에 오랜만에 분양이 활발하게 이뤄지면 메마른 시장에 단비가 돼 분양시장은 온기를 되찾을 것이다.

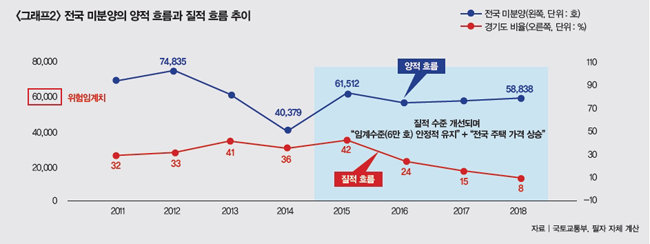

대형 평형 위주의 공급 이후 중소형 평형의 정상적 공급이 이뤄진 2011년부터 주택시장 변화를 살펴보면, 미분양 ‘6만 호’가 시장 흐름의 변곡점이 됐다. 6만 호를 초과하며 미분양이 급증했을 때 시장은 얼어붙었고, 6만 호 이하로 미분양이 감소했을 때 시장은 호황을 맞이했다. 2015년부터 연평균 40만 호가 넘는 어마어마한 분양에도 전국 미분양은 6만 호 언저리에서 버텨주었다. 그만큼 지난 4년간 시장의 펀더멘털이 견고했다는 증거다.

최근 국토교통부가 발표한 지난해 12월 미분양 물량은 5만8838호를 기록해 임계점인 6만 호를 넘지 않고 2018년을 마감했다. 그렇다면 지난 4년간의 긴 호황에도 불구하고 올해 분양시장은 여전히 그 흐름을 이어갈 것인가, 아니면 둔화 국면에 접어든 재고주택시장에 동조해 대세 하락의 방아쇠를 당길 것인가.

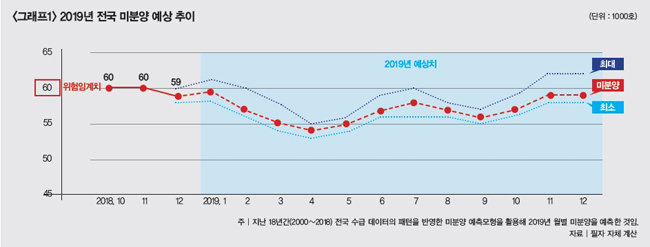

‘그래프1’은 올해 전국 미분양 예상 추이를 나타낸 것이다. 이는 필자의 다년간 실전 경험을 통해 검증된 빅데이터 모형으로 월별 미분양을 예측해본 것이다.

그래프에서 보듯 올해 미분양은 6만 호의 임계점을 급격히 초과할 개연성이 낮을 것으로 예측된다. 올해 역시 미분양은 6만 호 언저리에서 잔잔한 출렁임을 유지하며 안정된 분양시장을 이어갈 것이란 얘기다. 이는 과거 정부의 신규 택지공급 중단 여파로 분양 물량이 2015년 50만 호를 정점으로 지난해 29만 호까지 꾸준히 감소한 결과다.

미분양의 질적 수준이 개선된 점도 안정된 분양시장을 예측하게 한다. 똑같은 6만 호 미분양이라도 수도권의 비중이 높다면 시장에 미치는 파급력은 더욱 클 것이다. 지방보다 평균 2배 비싼 수도권 아파트 가격을 고려하면 수도권 미분양 1채는 지방 미분양 2채 수준의 충격을 준다고 할 수 있다.

다시 말해 미분양 수(양적 수준)가 같더라도 수도권에 몰려 있느냐, 아니면 지방에 몰려 있느냐에 따라 미분양의 질적 수준이 다르다는 것이다. 실제로 2006년 전국 미분양은 7만3000호로 임계점인 6만 호를 훌쩍 넘었지만 주택시장은 초호황기를 맞이했다. 전국 미분양의 95%가 지방에 몰려 있었기 때문이다.

경기도는 안정적, 지방은 지역별 온도차

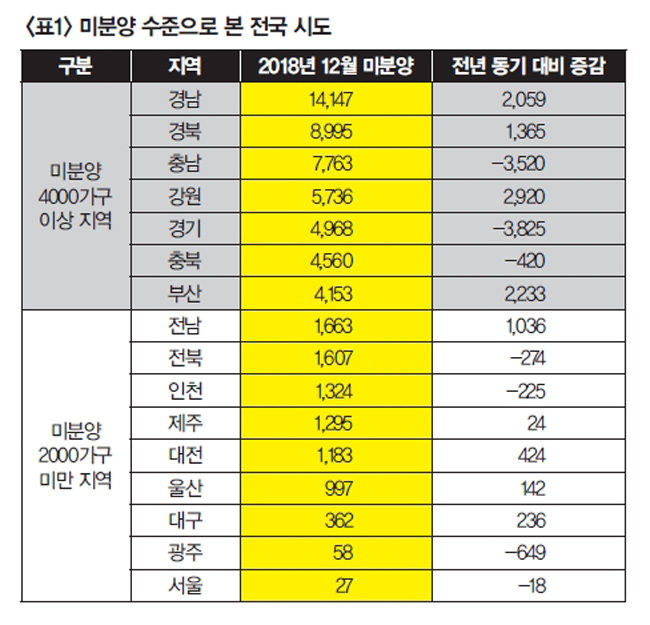

특히 경상권 미분양은 약 2만 호 수준으로 압도적이다. 창원, 김해의 대규모 도시개발사업과 거제의 조선경기 악화 때문이다. 충청권 역시 약 1만 호의 미분양을 안고 있지만 청주와 천안의 미분양이 꾸준히 감소하며 최악의 상황을 벗어나는 중이다.

흥미로운 점은 5대 광역시 가운데 유일하게 ‘미분양 4000호 클럽’에 가입한 부산의 시황이다. 부산 미분양은 최근 조정대상지역에서 탈출한 ‘기장군(일광면)’에 몰려 있다. 다만, 부산에서 기장군을 제외한 나머지 지역은 200여 가구의 소소한 미분양을 골고루 나눠 갖고 있다. 기장군의 파열음이 부산 전역에 큰 충격을 주지 않은 것이다. 따라서 부산의 냉각기류는 어쩔 수 없는 흐름이지만 급속 냉각 가능성은 낮다고 할 수 있다.

2019년 지역별 미분양 전망

![지난해 11월 서울 강남구 현대힐스테이트갤러리에 오픈한 반포 디에이치 라클라스 본보기집을 찾은 시민들이 견본주택 모형을 살펴보고 있다. [뉴시스]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/5c/6f/8c/d9/5c6f8cd9125bd2738de6.jpg)

지난해 11월 서울 강남구 현대힐스테이트갤러리에 오픈한 반포 디에이치 라클라스 본보기집을 찾은 시민들이 견본주택 모형을 살펴보고 있다. [뉴시스]

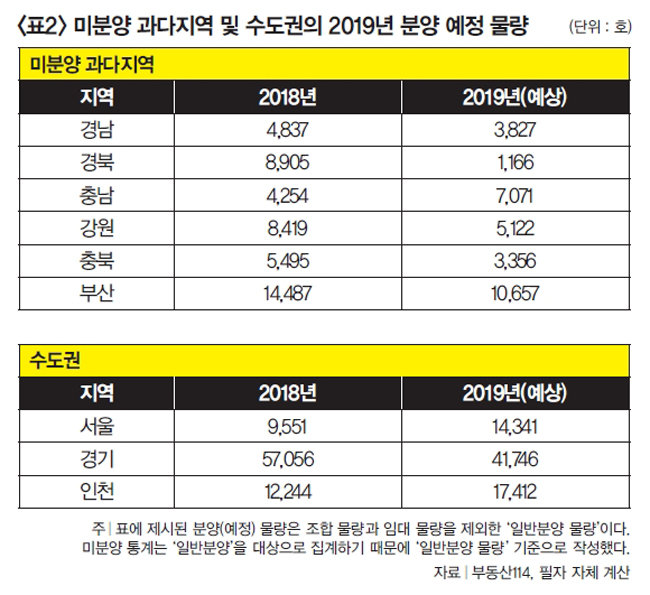

경기권의 경우 최근 시장 흐름이 양호한 수원시와 성남시, 그리고 서울지하철 7호선 연장이 확정된 양주시에 공급이 몰려 있어 분양시장은 지난해 흐름을 이어갈 전망이다. 인천은 서구에 약 1만 가구 공급이 예정돼 있는데, 지난해부터 이어지는 검단신도시, 루원시티 등 대규모 신도시 개발 덕이다. 일단 이들 도시의 지난해 청약 성적이 우수했다. 올해에도 꾸준히 이어지는 인천 서구 신도시의 청약 성적은 송도국제도시 위주의 분양에서 벗어나 이제 막 잠을 깬 인천 분양시장의 바로미터가 될 것이다.

갈수록 커지는 청약시장은 대한민국 부동산의 미래가 분양시장의 성패에 달려 있음을 의미한다. 미분양 데이터는 시·군·구 분양시장의 현재와 미래를 알려주는 유용한 지표다. 미분양의 양적 수준뿐 아니라 질적 수준도 동시에 바라볼 수 있는 식견이 있다면 올해 변곡점에 놓인 부동산시장에서도 피할 곳과 기회 지역을 가려낼 수 있을 것이다.