최근 미국은 주택 경기와 소비지출, 제조업 경기, 실업률 등의 경제지표가 호조를 보이면서 완연한 경기회복세로 돌아서는 조짐을 보인다. 미국의 경기회복에는 미국 중앙은행인 연방준비제도의 양적완화 정책에 의한 통화량 증가의 힘이 크다. 지표상으로 보자면 올해는 미국의 경기회복을 확실히 기대해도 좋을 것 같다. 과연 그런가.

실업률은 최근 7개월간 7%대를 보이며 하락 추세를 보이지만, 그 내면을 들여다보면 일자리를 새로 얻는 신규 취업증가 수가 최근 급감했고, 경제활동 참가율이 하락해 경기가 실제로 회복되는지 의심이 간다. 이러한 의심의 바탕에는 미국 재정지출 감축인 시퀘스터가 중요한 영향을 미친다는 징후가 드러나 올해 미국 경기의 지속적인 회복이 어려우리라는 우려가 나온다.

소비가 경제성장에 70% 정도 기여

먼저 3월 신규 취업증가 수의 급감 원인은 정부 부문의 신규 취업자 수 감소임을 지적하고 싶다. 지난해 6월 이래 최저치인 88만 명의 총신규 취업증가를 들여다보면 민간 부문에서는 신규 취업자 수가 95만 명 증가했지만, 정부 부문에서는 7만 명이 감소한 것을 확인할 수 있다. 이는 시퀘스터, 즉 정부지출자동감축이 올해 미국 경기회복의 발목을 잡을 수 있는 가장 큰 요인이라는 지적과 일치한다. 시퀘스터로 올해 9월까지 약 850억 달러의 정부 예산이 축소된다. 850억 달러 감축은 2013년 회계연도 총예산의 2.4%에 불과한 미미한 금액이지만, 정부 기관의 각종 프로그램이 축소 혹은 폐지되거나, 특히 정부 부문 종사자들의 해고나 무급 휴가 문제를 야기할 것이다.

해고나 무급휴가를 시행할 경우 한 달 전 통지해야 한다는 미국 내 규정에 따라 시퀘스터에 의한 고용 부문의 부정적 영향은 4월부터 본격적으로 나타날 것으로 보인다. 일자리를 잃거나 그럴 위험을 느끼는 국민은 소비지출을 줄일 테고, 이는 미국 경제에 부정적인 영향을 끼친다. 미국의 경우 소비가 경제성장에 70% 정도 기여하기 때문이다. 미국 의회예산국은 시퀘스터 시행으로 미국 경제성장률이 0.5%p 하락해 2013년 경제성장률은 1.4%를 나타낼 것이라고 전망한다. 국제통화기금도 4월 발표한 세계경제전망 보고서에서 시퀘스터 발동을 고려해 2013년 미국의 경제성장률을 종전의 2.0%에서 1.9%로 하향 조정했다.

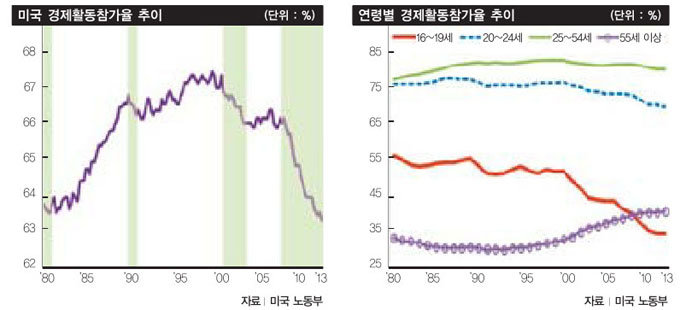

다음으로, 미국 경기가 빠른 회복세를 보이기 힘든 원인으로 경제활동참가율의 감소라는 구조적 문제를 지적하고 싶다. 경제활동참가율은 15세 이상의 생산가능인구 가운데 일자리가 있거나 일자리를 적극적으로 찾는 사람의 비율을 의미한다. 미국의 경제활동참가율은 2000년 이후 하락세로 반전해 2013년 1/4분기에는 최근 20년간 최저치인 63.5%를 기록했다.

최근 경제활동참가율의 하락이 과거에 비해 그 속도가 매우 빠르다는 점 또한 우려되는 대목이다. 과거 경험을 보면, 경기 침체기였던 1981~82년과 1990~91년 경제활동참가율은 하락하더라도 그 폭이 그리 크지 않았으며 이후 상승으로 반전했다. 그러나 최근에는 2008년 3/4분기 이후 상승으로 반전하지 않고 4년간 지속적으로 하락했으며, 하락 폭은 4%대로 이전에 보지 못한 하락 속도였다. 또한 그 원인이 부실한 교육 시스템과 실업자 지원 증가 등 단기적으로 개선하기 어려운 것이라는 점에서 과거처럼 경기 침체가 조기에 끝나기는 힘들 것으로 예상된다.

특히 경제활동참가율 감소를 이끈 주요 원인으로 높은 생산성을 지닌 노동력이 일자리를 잃거나 더는 적극적으로 구직 활동을 하지 않는다는 점을 꼽을 수 있다. 55세 이상 고령층의 경제활동참가율은 증가 추세를 보인 반면, 그 이하 연령대의 경제활동참가율은 하락 추세를 보인다. 특히 20세에서 54세 젊은 층의 경제활동참가율이 최근 하락한다는 점은 적극적인 소비 성향을 가진 계층의 활발한 경제 참여가 이뤄지지 않아 미국이 경제 활력을 회복하기에 무리가 따르리라는 예상을 가능하게 한다.

정치권 불협화음 속 채무 한도는 조정될 듯

정치권 불협화음 속 채무 한도는 조정될 듯

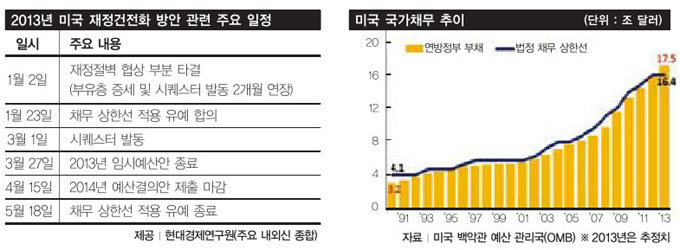

앞으로 한 달 이내에 중·장기 재정건전화 방안을 마련하지 못할 경우, 신용등급 강등과 국가 디폴트 사태가 우려된다. 5월 18일은 임시로 유예된 채무 한도가 적용되는 날이다. 지난해 말부터 논란이 많았던 재정절벽 해결 문제는 이제 피할 수 없는 막다른 지점에까지 왔다. 2008년 글로벌 금융위기 이후 몇 차례 상향 조정된 채무 한도는 지난해 12월 이미 다 소진됐다(2013년 3월 31일 현재 정부부채 규모는 16조7713억 달러로 법정 채무 한도 상한선인 16조7322억 달러를 넘어섰다).

우리는 과거 미국 채무 한도 조정과 관련해 미국 정치권의 불협화음으로 국가 신용등급이 강등되는 사태를 목격한 경험이 있다. 2011년 8월 미국 채무 한도 상향 조정 합의에도 스탠더드앤드푸어스(S·P)는 재정건전화 방안 합의 내용이 미흡하다는 이유로 AAA의 신용등급을 AA+로 강등했다. 채무 한도 조정 실패에 따른 피해 예상 범위는 정부 자금 조달 실패에서부터 개인의 현금인출 불가 등 사회 각 분야로 파급될 것이다. 세계경제에서 오직 미국만이 기초체력을 자랑하며 회복세를 보이는 상황에서 정치권이 이와 같은 사태가 발생하도록 불협화음을 보일까. 그렇지는 않을 것이다. 결국 채무 한도는 조정될 것이다.

설령 그렇다 해도 재정건전성을 확보하는 방향을 둘러싸고 민주당과 공화당의 노선이 서로 대립하는 상황에서 투자자와 소비자의 불안심리가 가중될 것이 우려된다. 버락 오바마 대통령은 4월 10일 세금 인상과 사회복지 프로그램 축소를 병행하는 3조7700억 달러 규모의 2014년 예산안을 국회에 제출했다. 이에 대해 민주당은 사회복지 프로그램 축소를 반대하고, 공화당은 세금 인상에 반대한다. 연초 재정절벽과 관련한 스몰딜에는 민주당과 오바마 대통령의 주장이 반영됐다면, 3월 초 발동한 시퀘스터에는 공화당의 주장이 반영된 점으로 미뤄보아 2014년 예산안과 중·장기 재정건전성 방안 타협은 그리 쉽지 않아 보인다.

그런데 중·장기 재정건전성을 확보하려고 현재까지 진행 중인 시퀘스터가 유지되면서 오바마 대통령의 예산안이 반영되는 방향으로 정치권의 선택이 이뤄진다고 가정해보자. 이럴 경우 올해 미국 경제는 지난해 하반기부터 보여주는 완만한 상승세에서 본격적인 상승세로 돌아서기는 힘들 것이라고 예상할 수 있다. 앞에서 설명했듯이 고용 부문에서 문제가 생기기 때문이다. 사실 미국의 2013년 3월 재정적자는 전년 동월 대비 축소된 1065억 달러를 나타냈다. 정부 수입은 전년 동월 대비 8.6% 증가한 1860억 달러인 데 비해, 정부 지출은 20.8% 감소한 2925억 달러로 연초 스몰딜에 의한 세수 증가와 3월 1일 시퀘스터에 의한 세출 감소가 영향을 끼친 것이 아닌가 싶다.

우리나라와 마찬가지로 미국 역시 일자리 창출과 유지에 어려움을 겪는다. 금융위기 이후 지속된 경기침체 여파 때문이다. 미국 연방준비제도가 돈을 풀어 경기회복을 추진하지만, 정부 지출 삭감에 따른 정부 부문의 일자리 감소와 청장년층의 경제활동 참가 저조로 구조적 일자리 문제 해소에는 다소 시간이 걸릴 것으로 예상된다.

금융위기 후 일자리 창출 유지 어려워

재정긴축은 현재 미국 경제회복의 발목을 잡을 수 있는 거의 유일한 위협 요인이다. 중·장기 재정건전성을 확보하려 한다면 단기적으로 재정을 긴축하는 방향으로 나아갈 것이다. 이와 반대로 단기 재정긴축을 포기한다면 중·장기 재정건전성을 확보하지 못하고 채무 상한 적용과 관련해 신용등급이 강등될 위험이 있다. 미국 처지에서는 어느 쪽을 택하든 포기 대가가 만만치 않아 쉽게 결정할 사항은 아니며, 따라서 협상 결과가 지체된다면 그로 인한 혼란 역시 가중될 것이다. 향후 2~4주가 올해 미국 경제가 회복 추세를 가속화할지, 아니면 한 템포 쉬고 나아갈지를 결정하는 중요한 시기가 될 것이다.

실업률은 최근 7개월간 7%대를 보이며 하락 추세를 보이지만, 그 내면을 들여다보면 일자리를 새로 얻는 신규 취업증가 수가 최근 급감했고, 경제활동 참가율이 하락해 경기가 실제로 회복되는지 의심이 간다. 이러한 의심의 바탕에는 미국 재정지출 감축인 시퀘스터가 중요한 영향을 미친다는 징후가 드러나 올해 미국 경기의 지속적인 회복이 어려우리라는 우려가 나온다.

소비가 경제성장에 70% 정도 기여

먼저 3월 신규 취업증가 수의 급감 원인은 정부 부문의 신규 취업자 수 감소임을 지적하고 싶다. 지난해 6월 이래 최저치인 88만 명의 총신규 취업증가를 들여다보면 민간 부문에서는 신규 취업자 수가 95만 명 증가했지만, 정부 부문에서는 7만 명이 감소한 것을 확인할 수 있다. 이는 시퀘스터, 즉 정부지출자동감축이 올해 미국 경기회복의 발목을 잡을 수 있는 가장 큰 요인이라는 지적과 일치한다. 시퀘스터로 올해 9월까지 약 850억 달러의 정부 예산이 축소된다. 850억 달러 감축은 2013년 회계연도 총예산의 2.4%에 불과한 미미한 금액이지만, 정부 기관의 각종 프로그램이 축소 혹은 폐지되거나, 특히 정부 부문 종사자들의 해고나 무급 휴가 문제를 야기할 것이다.

해고나 무급휴가를 시행할 경우 한 달 전 통지해야 한다는 미국 내 규정에 따라 시퀘스터에 의한 고용 부문의 부정적 영향은 4월부터 본격적으로 나타날 것으로 보인다. 일자리를 잃거나 그럴 위험을 느끼는 국민은 소비지출을 줄일 테고, 이는 미국 경제에 부정적인 영향을 끼친다. 미국의 경우 소비가 경제성장에 70% 정도 기여하기 때문이다. 미국 의회예산국은 시퀘스터 시행으로 미국 경제성장률이 0.5%p 하락해 2013년 경제성장률은 1.4%를 나타낼 것이라고 전망한다. 국제통화기금도 4월 발표한 세계경제전망 보고서에서 시퀘스터 발동을 고려해 2013년 미국의 경제성장률을 종전의 2.0%에서 1.9%로 하향 조정했다.

다음으로, 미국 경기가 빠른 회복세를 보이기 힘든 원인으로 경제활동참가율의 감소라는 구조적 문제를 지적하고 싶다. 경제활동참가율은 15세 이상의 생산가능인구 가운데 일자리가 있거나 일자리를 적극적으로 찾는 사람의 비율을 의미한다. 미국의 경제활동참가율은 2000년 이후 하락세로 반전해 2013년 1/4분기에는 최근 20년간 최저치인 63.5%를 기록했다.

최근 경제활동참가율의 하락이 과거에 비해 그 속도가 매우 빠르다는 점 또한 우려되는 대목이다. 과거 경험을 보면, 경기 침체기였던 1981~82년과 1990~91년 경제활동참가율은 하락하더라도 그 폭이 그리 크지 않았으며 이후 상승으로 반전했다. 그러나 최근에는 2008년 3/4분기 이후 상승으로 반전하지 않고 4년간 지속적으로 하락했으며, 하락 폭은 4%대로 이전에 보지 못한 하락 속도였다. 또한 그 원인이 부실한 교육 시스템과 실업자 지원 증가 등 단기적으로 개선하기 어려운 것이라는 점에서 과거처럼 경기 침체가 조기에 끝나기는 힘들 것으로 예상된다.

특히 경제활동참가율 감소를 이끈 주요 원인으로 높은 생산성을 지닌 노동력이 일자리를 잃거나 더는 적극적으로 구직 활동을 하지 않는다는 점을 꼽을 수 있다. 55세 이상 고령층의 경제활동참가율은 증가 추세를 보인 반면, 그 이하 연령대의 경제활동참가율은 하락 추세를 보인다. 특히 20세에서 54세 젊은 층의 경제활동참가율이 최근 하락한다는 점은 적극적인 소비 성향을 가진 계층의 활발한 경제 참여가 이뤄지지 않아 미국이 경제 활력을 회복하기에 무리가 따르리라는 예상을 가능하게 한다.

앞으로 한 달 이내에 중·장기 재정건전화 방안을 마련하지 못할 경우, 신용등급 강등과 국가 디폴트 사태가 우려된다. 5월 18일은 임시로 유예된 채무 한도가 적용되는 날이다. 지난해 말부터 논란이 많았던 재정절벽 해결 문제는 이제 피할 수 없는 막다른 지점에까지 왔다. 2008년 글로벌 금융위기 이후 몇 차례 상향 조정된 채무 한도는 지난해 12월 이미 다 소진됐다(2013년 3월 31일 현재 정부부채 규모는 16조7713억 달러로 법정 채무 한도 상한선인 16조7322억 달러를 넘어섰다).

우리는 과거 미국 채무 한도 조정과 관련해 미국 정치권의 불협화음으로 국가 신용등급이 강등되는 사태를 목격한 경험이 있다. 2011년 8월 미국 채무 한도 상향 조정 합의에도 스탠더드앤드푸어스(S·P)는 재정건전화 방안 합의 내용이 미흡하다는 이유로 AAA의 신용등급을 AA+로 강등했다. 채무 한도 조정 실패에 따른 피해 예상 범위는 정부 자금 조달 실패에서부터 개인의 현금인출 불가 등 사회 각 분야로 파급될 것이다. 세계경제에서 오직 미국만이 기초체력을 자랑하며 회복세를 보이는 상황에서 정치권이 이와 같은 사태가 발생하도록 불협화음을 보일까. 그렇지는 않을 것이다. 결국 채무 한도는 조정될 것이다.

설령 그렇다 해도 재정건전성을 확보하는 방향을 둘러싸고 민주당과 공화당의 노선이 서로 대립하는 상황에서 투자자와 소비자의 불안심리가 가중될 것이 우려된다. 버락 오바마 대통령은 4월 10일 세금 인상과 사회복지 프로그램 축소를 병행하는 3조7700억 달러 규모의 2014년 예산안을 국회에 제출했다. 이에 대해 민주당은 사회복지 프로그램 축소를 반대하고, 공화당은 세금 인상에 반대한다. 연초 재정절벽과 관련한 스몰딜에는 민주당과 오바마 대통령의 주장이 반영됐다면, 3월 초 발동한 시퀘스터에는 공화당의 주장이 반영된 점으로 미뤄보아 2014년 예산안과 중·장기 재정건전성 방안 타협은 그리 쉽지 않아 보인다.

그런데 중·장기 재정건전성을 확보하려고 현재까지 진행 중인 시퀘스터가 유지되면서 오바마 대통령의 예산안이 반영되는 방향으로 정치권의 선택이 이뤄진다고 가정해보자. 이럴 경우 올해 미국 경제는 지난해 하반기부터 보여주는 완만한 상승세에서 본격적인 상승세로 돌아서기는 힘들 것이라고 예상할 수 있다. 앞에서 설명했듯이 고용 부문에서 문제가 생기기 때문이다. 사실 미국의 2013년 3월 재정적자는 전년 동월 대비 축소된 1065억 달러를 나타냈다. 정부 수입은 전년 동월 대비 8.6% 증가한 1860억 달러인 데 비해, 정부 지출은 20.8% 감소한 2925억 달러로 연초 스몰딜에 의한 세수 증가와 3월 1일 시퀘스터에 의한 세출 감소가 영향을 끼친 것이 아닌가 싶다.

우리나라와 마찬가지로 미국 역시 일자리 창출과 유지에 어려움을 겪는다. 금융위기 이후 지속된 경기침체 여파 때문이다. 미국 연방준비제도가 돈을 풀어 경기회복을 추진하지만, 정부 지출 삭감에 따른 정부 부문의 일자리 감소와 청장년층의 경제활동 참가 저조로 구조적 일자리 문제 해소에는 다소 시간이 걸릴 것으로 예상된다.

금융위기 후 일자리 창출 유지 어려워

재정긴축은 현재 미국 경제회복의 발목을 잡을 수 있는 거의 유일한 위협 요인이다. 중·장기 재정건전성을 확보하려 한다면 단기적으로 재정을 긴축하는 방향으로 나아갈 것이다. 이와 반대로 단기 재정긴축을 포기한다면 중·장기 재정건전성을 확보하지 못하고 채무 상한 적용과 관련해 신용등급이 강등될 위험이 있다. 미국 처지에서는 어느 쪽을 택하든 포기 대가가 만만치 않아 쉽게 결정할 사항은 아니며, 따라서 협상 결과가 지체된다면 그로 인한 혼란 역시 가중될 것이다. 향후 2~4주가 올해 미국 경제가 회복 추세를 가속화할지, 아니면 한 템포 쉬고 나아갈지를 결정하는 중요한 시기가 될 것이다.

![[지금 반도체 가격] D램 16GB 현물가 전년 동기 대비 668.9% 급등](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/6a/43/8e/48/6a438e481e40a0a0a0a.png)