![신입사원은 생활비가 소득 대비 40%를 넘지 않도록 관리해야 한다. [GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/dc/73/c4/63dc73c420f9d2738250.jpg)

신입사원은 생활비가 소득 대비 40%를 넘지 않도록 관리해야 한다. [GettyImages]

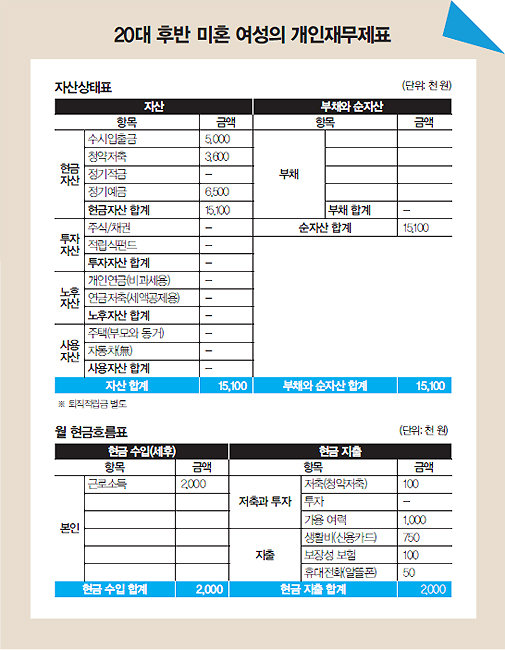

A 신입사원은 단기간에 목돈을 만드는 것이 쉽지 않습니다. 급여도 적지만 식비나 보험료, 교통비 등 생활비를 제외하면 돈이 얼마 남지 않기 때문입니다. 거기에다 독립한 상태라면 거주비용까지 발생해 저축과 투자를 할 수 있는 여력이 더 없습니다. 총자산은 1510만 원으로, 부채가 전혀 없어 순자산도 1510만 원입니다. 은행 예적금 위주로 돈을 모아온 것으로 미뤄볼 때 투자 성향은 매우 안정적인 것으로 판단됩니다. 가용 여력이 100만 원으로, 청약저축 이외에 소득 대비 50% 이상을 가용 가능한 것은 재무적 장점입니다. 재무적 단점은 은행 저축 위주 상품으로만 운용하고 있다는 것입니다. 보장성 보험은 만기 30세인 어린이보험이라 100세 보장으로 리모델링할 필요가 있습니다.

매년 초 본인 재무제표를 작성할 것을 권합니다. 미혼인 경우에는 소득 대비 50% 이상을 저축과 펀드에 투자하고, 생활비는 40% 이내로 관리하는 것이 필요합니다.

최근 1년 사이 기준금리가 급상승하면서 예금금리는 올라가고 주식시장은 하락세입니다. 투자는 저렴할 때 사서 비쌀 때 파는 것입니다. 3~5년 후를 바라보고 성장 가능성이 높은 펀드에 매달 적립식으로 꾸준히 투자한다면 좋은 성과를 기대할 수 있습니다.

신입사원 때는 시기에 맞춰 결혼 자금을 준비해야 하고, 주택 마련을 위한 대출도 필요할 수 있습니다. 가용 여력 100만 원은 저축과 투자 포트폴리오를 단기·중기·장기 자금으로 목적에 맞게 배분해야 합니다. 보장성 보험은 100세 보장 비갱신형으로 리모델링을 하되, 보험료가 부담되지 않도록 소득 대비 8~10% 이내로 보험을 설계할 필요가 있습니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.