그림1. 우리나라 한 기업 주식의 15년간 주가지수 변화 그래프.

아무것도 보이지 않는 투자의 길

마이클 나자르라는 예술가의 ‘high altitude(높은 고도)’라는 작품이 있다. 미국 다우존스 주가지수 그래프에 산(山) 사진을 덧붙여 만든 것으로, 하늘과 맞닿은 산 능선이 1980년부터 2009년 사이 다운존스지수 변화상이다. 그림1을 보자. 이 그림은 마이클 나자르 작품을 참고해 필자가 그렸다. 우리나라 한 기업 주식의 15년간 주가지수 변화 그래프다. 산봉우리가 무척 가파르기는 하지만 우리가 흔히 보는 산 풍경과 크게 달라 보이지는 않는다.

이유가 있다. 산을 걷다 보면 수많은 오르막과 내리막을 만나는 것과 비슷하게, 주식시장에도 수많은 골짜기와 산봉우리가 늘어서 있기 때문이다. 물리학에서는 이런 모양을 ‘쪽거리(fractal)’라고 부른다. 어떤 풍경이 쪽거리 모양을 갖는다는 것은 우리가 그 풍경의 작은 부분을 확대해 보는 것과 풍경 전체를 보는 것이 구별되지 않는다는 뜻이다. 여러 봉우리로 이뤄진 산 전체를 보는 것과 커다란 봉우리 하나를 선택해 자세히 본 것이 구체적 형태는 달라도, 전체적으로 비슷해 보인다는 점이 그 사례다.

‘그림2’와 ‘그림3’은 필자가 몇 년 전 가족여행을 간 강화도 어느 절에서 찍은 것이다. 서로 다른 나무처럼 보이지만, 사실 ‘그림3’은 ‘그림2’ 속 나뭇가지 하나를 찍은 것이다. ‘그림2’ 속 나무의 어느 가지인지 한 번 찾아보길. 이런 사례가 자연계에는 정말 많다. 구름, 해안선, 수많은 크고 작은 섬으로 이뤄진 우리나라 남해, 심지어 사람 콩팥 혈관의 분포 등이 모두 쪽거리 형태라 할 수 있다.

당신이 쪽거리 모양 산등성이를 걷는다고 가정해보자. 수많은 크고 작은 골짜기와 높고 낮은 봉우리를 만날 것이다. 지금까지 걸어오면서 마주친 가장 높은 봉우리가 다음에 마주칠 어마어마한 봉우리에 비하면 아무것도 아닐 수 있고, 한 걸음 앞으로 내디뎠다가 천 길 낭떠러지로 떨어질 수도 있다. 이처럼 산등성이 모습이 울퉁불퉁하다는 건 주식투자로 수익을 내기 힘든 한 가지 이유가 된다. 지금까지 수익률이 높았다 해도 당장 내일 그동안 얻은 수익을 다 까먹을 수도 있으니 말이다.

주식투자로 수익을 내기 힘든 더 중요한 이유가 있다. 실제 등산에서는 지금까지 걸어온 길을 돌아보듯 앞으로 펼쳐질 길을 내다볼 수 있지만, 투자의 경우 아무것도 보이지 않는다는 점이다. 다가올 미래니 당연한 일이다. 만일 앞으로 걷게 될 길의 높낮이를 알 수 있다면 누구나 돈을 벌 수 있다. 골짜기에서 주식을 사고, 꼭대기에서 팔면 되니까. 그러나 현실은 그렇지 않다.

이처럼 주식투자로 돈을 버는 것은 쉬운 일이 아니다. 그래도 주식투자로 밥벌이를 하는 전문가는 다르지 않을까. 사실을 말하면, 다르지 않다. 2006년 11월 2일 한 신문에 이런 제목의 기사가 실렸다. “펀드 4개 중 3개는 코스피보다 못해.” 이 기사를 보고 놀란 이유는 우리나라 주가지수인 코스피(KOSPI)는 상장된 회사 주가의 일종의 평균이기 때문이다(계산방법이 일반적으로 평균값을 내는 것과 조금 다르긴 하지만).

그림2, 3 필자가 강화도의 한 절에서 찍은 나무 사진.

‘자기 상관 함수’의 실체

흥미로운 것은 이렇게 무작위로 10명을 선택하고 이 학생들이 1년 동안 얼마나 컸는지를 살펴보면, 반 학생들 키 증가량의 평균값을 얻게 된다는 점이다. 즉, 아무것도 모르고 무작위로 찍어도 평균은 된다. 그런데 위에서 언급한 신문기사에 따르면 소위 ‘학생 키 전문가’라고 자처하는 사람(주식시장 전문가라 할 펀드매니저) 여럿의 예측 결과가 주사위 던지듯 무작위로 고른 사람보다 못하다는 것 아닌가.

이런 소식을 전하면 어떤 분은 이렇게 말한다. “아냐. 내가 든 펀드는 작년에 수익률이 30%나 됐어.” 또 어떤 분은 “‘오마하의 현인’이라는 워런 버핏 같은 사람의 수익률을 봐!”라고 말한다. 물론 이처럼 아주 높은 수익률을 내는 펀드나 투자자가 있을 수 있다. 많지는 않겠지만, 당연히 있다. 필자가 이 글에서 말하는 바는 그런 개별 투자자 혹은 개별 펀드에 대한 것이 아니다. 전체 평균에 대한 이야기다. 우리 반에 키 2m인 남학생이 있다고 해서 우리나라 전체 고등학생 평균 키가 변하는 것은 아니다. 펀드매니저가 운용하는 펀드의 평균 수익률이 장기적으로 주가지수보다 낮다는 것은 일반인에게는 생소할지 몰라도, 경제학 연구자 사이에선 이미 잘 알려진 사실이다.

자, ‘평균적인’ 펀드매니저 수익률이 일반인이 눈감고 무작위로 투자하는 것보다 ‘평균적으로’ 못하다는 사실이 확실하다면, 필자 같은 ‘평균적인’ 물리학자는 어쩌면 무작위로 투자하는 것보다 높은 수익률을 올릴 수 있지 않을까. 평균적인 물리학자의 평균적인 콧대는 일반인보다 훨씬 높다!

이런 상황에서 기업 재무제표라는 말 자체가 외국어처럼 느껴지는 필자 같은 물리학자가 할 수 있는 일은 당연히 과거 주가 패턴을 살펴보는 것이다. 과학자가 쓰는 말로 ‘자기 상관 함수’를 계산하는 것이다. 아이디어는 무척 단순하다. 매일 주가 차이를 순서대로 죽 늘어놓자. 아마도 플러스 얼마, 마이너스 얼마 이렇게 숫자가 일렬로 보일 것이다. 이 목록에서 플러스가 일주일 내내 계속 나타나면(즉, 주가가 일주일 내내 계속 올랐다면), 그다음 주 첫날도 아마 플러스가 되지 않을까 생각할 수 있다. 정말 그렇다면 지금 가진 주식의 가격 오르내림 숫자가 양(陽)의 ‘자기 상관관계’를 갖는 것이다. 이 경우 양의 자기 상관관계를 가진 주가 움직임은 마치 물리학에서 ‘관성’이 있는 물체가 움직이는 것과 비슷하다.

물리학에서 관성이란 움직이는 물체의 경우 외부에서 힘을 주지 않으면 계속 움직인다는 뜻이다. 즉, 계속 오른쪽으로 움직이는 물체는 잠깐 눈길을 주지 않다가 다시 쳐다보면 아까 위치에서 좀 더 오른쪽에 있으리라 예측할 수 있다. 주가에도 관성이 있다면 어떨까. 지난주 꾸준히 오른 주식은 이번 주에도 마찬가지로 계속 오르는 경향이 있을 것이다. 따라서 과거 주가 흐름으로 내일 주가를 예측할 수 있는지에 대한 질문을 물리학 언어로 다시 물으면 “주가에 관성이 있는가”가 된다. 그리고 관성이 얼마나 있는지 측정하는 양이 앞에서 언급한 ‘자기 상관 함수’다

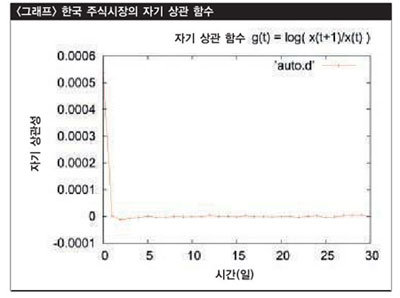

오른쪽 ‘그래프’는 우리나라 주식시장의 자기 상관 함수를 시간 함수로 나타낸 것이다. 백문불여일견(百聞不如一見)이란 말이 있다. 물리학에서는 백자불여일식(百字不如一式)이다. 수식으로 적으면 한 줄도 안 되는 것을 말로 설명하자면 무척 힘든 경우가 많다. 이 그래프에 대한 설명은 끝부분에 수식으로 하겠다. 일반 독자를 위해 어려운 이야기는 빼고 결과만 소개하면, 이 그래프가 나타내는 결론은 내일 주가 오르내림은 어제 주가 오르내림과 아무런 상관이 없다는 것이다(자기 상관 함수는 시간이 하루만 지나도 0이 된다). 말하자면 주가 오르내림에는 관성이 없다. 그러니 일주일 내내 하루도 빠짐없이 주가가 올랐다 해도 내일 주가가 오를 확률이 내릴 확률보다 높은 것은 아니다.

신문 경제면을 보면 간혹 요즘 주가가 오르는 추세니, 내리는 추세니 하는 소식이 실리는데, 물리학자인 필자가 보기에 관성 없는 주가에 대해 추세를 이야기하는 것은 의미가 없다. 이 설명으로 과거 주가 변화를 이용해 미래 주가를 예측하는 일이 상당히 힘들 수밖에 없다는 점에 많은 사람이 동의할 수 있길 바란다.

당신이 맨해튼 섬을 팔았다면…

결론적으로 미래 주가는 과거 주가에 근거해 예측할 수 없으며(주가에는 관성이 없으니까), 또한 기업의 작년 재무제표를 아무리 열심히 연구해도 미래 주가를 정확히 예측할 수 없다(아직 존재하지 않는 미래 재무제표를 미리 볼 수 없으니까).