GETTYIMAGES

연금투자 제1원칙은 절세 아닌 수익

우선 가장 큰 변화는 생명보험사의 종신형 연금 수령 시 원천징수 세율 인하다. 기존 4.4%(80세 미만 기준)에서 3.3%로 낮아졌다. 얼핏 보면 솔깃하다. 하지만 ‘세후 수익률’을 냉정하게 따져봐야 한다.종신형 연금 상품은 사업비를 미리 떼고 공시이율을 적용한다. 가입 후 7~10년이 지나야 원금이 회복되는 구조라는 얘기가 나오는 것도 사업비 때문이다. 이때 회복된 원금은 인플레이션을 반영하지 않은 명목 원금일 뿐이다. 세금 1.1%p를 아끼려다가 더 큰 기회비용을 잃을 수 있다. 연금투자의 제1원칙은 ‘절세’가 아니라 ‘수익’이다.

퇴직금(퇴직급여)을 개인형퇴직연금(IRP) 계좌로 받아 연금으로 수령할 때 적용되는 퇴직소득세 감면 혜택도 확대됐다. 기존에는 연금 수령 연차가 10년 이하면 퇴직소득세를 30%, 10년 초과 시 40%를 깎아줬는데, 이제부터는 연금 수령 기간이 20년을 초과하면 퇴직소득세의 50%를 감면해준다. 여기서 놓치지 말아야 할 내용이 있다. IRP 수령 연차는 계좌 개설일이나 퇴직일이 아니라, ‘실제 연금 수령 개시 연도’부터 계산된다는 점이다. 대상 IRP가 있는 경우 만 55세가 됐다면 매년 1만 원씩이라도 인출을 시작하는 것이 좋다. 그래야 수령 연차가 쌓인다.

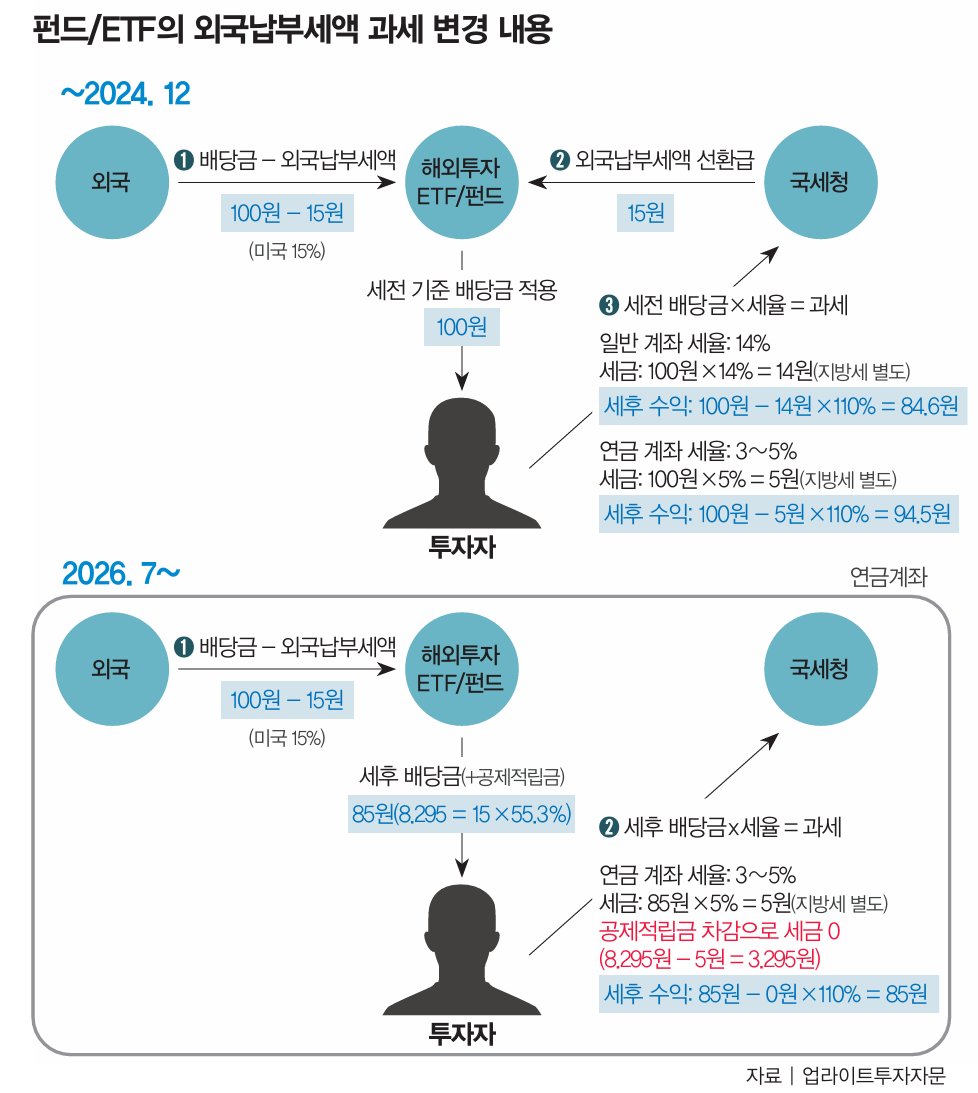

이제부터는 가장 중요하게 다룰 주제다. 개인연금(연금저축이나 IRP) 계좌에서 미국 S&P500이나 미국 배당성장 ETF에 투자하는 이가 많다. 과거에는 해외에서 떼인 배당소득세(미국 15%)를 고려해 국내에서 과세할 때 국세청이 선환급을 해줌으로써 이중과세 이슈가 없었다. 하지만 2025년부터 시행된 제도하에서는 해외에서 세금을 떼고 들어온 돈(세후 배당금)에 대해서도 연금을 받을 때 연금소득세(3.3~5.5%)를 또 떼어간다. 명백한 이중과세다.

정부는 이에 대한 보완책으로 올해 ‘외국납부세액(외납세액) 공제’ 도입과 함께 ‘외납세액 공제적립금’ 제도를 내놨다. 해외에서 낸 세금만큼 장부에 적립했다가 나중에 연금소득세를 낼 때 깎아주겠다는 것이다. 얼마나 효용이 있을지 궁금해 직접 시뮬레이션을 해보니 주의가 필요하다는 결론이 나왔다. 30세 투자자가 매년 1000만 원씩 투자한 후 60세부터 100세까지 인출한다는 가정하에서 시뮬레이션을 진행했다(인포그래픽 참조).

일단 해외 ETF(혹은 펀드)에 투자해 매년 배당수익률 2%와 (매매차익) 자본수익률 6%가 발생한다고 가정하자. 1년 차에 1000만 원을 투자하면 2% 배당 시 20만 원 배당금이 발생한다. 이때 배당세(미국 15%)로 3만 원이 원천징수되고 세후배당금 17만 원이 계좌로 입금된다. 이때 외납세액(3만 원)에 대한 공제적립금 약 1만7000원(=3만 원×55.3%)이 장부에 기록된다. 연말 계좌 잔고는 매매차익 6%(60만 원)와 세후배당금(17만 원)을 합해 1077만 원이 된다.

이런 식으로 외납세액 공제적립금을 누적한 후 인출 시 해당 금액을 차감하는 방식으로 시뮬레이션하며 100세까지 산다고 가정하고 실제 인출 가능 금액을 3가지 경우로 나눠 비교했다. 배당수익과 자본수익의 합인 총 수익률은 8%로 동일하며, 배당수익률 0%, 2%, 8%인 3가지 경우를 살펴봤다.

적립금만 쌓이고 쓸 돈 줄고

먼저 배당수익률이 0%일 때 자본수익률은 8%이며, 이때 공제적립금은 없다. 이 경우 100세까지 인출할 경우 매년 843만 원을 찾아 쓸 수 있다. 다음으로 일반적인 S&P500 ETF 투자와 비슷한 상황인 배당수익률 2%와 자본수익률 6%인 경우다. 이때는 100세까지 매년 인출 가능한 금액이 연 765만 원이며, 100세 시점 공제적립금 잔액은 1만 원이다. 세 번째는 극단적인 고배당 케이스로 배당수익률이 8%이고 자본수익률은 0%인 경우다. 100세까지 매년 565만 원을 인출할 수 있으며 100세 시점 공제적립금 잔고는 1173만 원이다.결과는 놀라웠다. 배당수익률이 높을수록 투자자가 손에 쥐는 총 연금 수령액이 급격히 줄어들었다. 배당이 아예 없는 경우가 누적 인출 금액(약 3억2000만 원)이 가장 많았고, 고배당일수록 인출액(약 2억2000만 원)이 뚝 떨어져 1억 원이나 차이가 났다. 이유는 간단하다. 배당금에서 떼인 외국 세금이 공제적립금으로 묶이면서 복리 재투자 기회를 잃어버리기 때문이다. 이는 장기투자에서 치명적이다.

결론은 명확하다. 이번 세법 개정으로 연금계좌에서는 비슷한 조건이라면 ‘배당’보다 ‘자본차익’이 발생하는 경우가 훨씬 유리해졌다. 배당을 많이 주는 상품은 공제적립금만 잔뜩 쌓이고, 정작 내가 쓸 돈은 줄어드는 ‘고배당의 역설’에 빠질 수 있다.

연금 투자의 본질은 ‘세금 환급’ 자체가 아니라, 먼 훗날 내 손에 쥘 ‘최종 자산’을 불리는 데 있다. 단순히 세금을 깎아준다는 명분에 가려진 ‘복리 손실’을 꿰뚫어봐야 한다. 만약 고배당 ETF 비중이 크다면 과감히 포트폴리오를 개선하는 게 2026년 당신의 노후를 지키는 가장 현명한 전략이 될 것이다.