![[GettyImages]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/66/59/2d/d5/66592dd51bd1d2738250.jpg)

[GettyImages]

필자는 지난해 말 ‘엔화로 투자하는 美 장기채 5000억 몰렸다’ 제하의 기고를 통해 2621이라는 일본 ETF 인기가 높아지면서 많은 국내 투자자가 큰 자금을 투자했다는 소식과 함께 투자 손실 우려를 전한 바 있다. 일학개미가 2023년 초부터 11월 말까지 2621 ETF를 순매수한 규모가 4억490만 달러(약 5520억 원)에 달했기 때문이다.

미 장기채 엔화 투자자, 올 들어 손실 -9.8%

당시 이런 인기 때문인지 국내 증시에도 2621 ETF에 투자하는 것과 동일한 효과가 발생하는 ETF들이 상장됐다. 2621 ETF는 해외 상장 ETF라서 연금저축이나 퇴직연금 같은 절세 계좌에서는 매수할 수 없지만 국내 증시에 상장되면 가능하다. 총 2개가 상장됐는데 하나는 지난해 12월 상장된 ‘KBSTAR 미국30년국채엔화노출(합성 H)’이고, 다른 하나는 올해 3월 상장된 ‘ACE 미국30년국채엔화노출액티브(H)’다.일본 증시에 상장된 2621 ETF는 엔화로 미국 초장기국채에 투자하는 상품이다. 엔/달러 환율 변동을 헤지한 상품으로 일본 투자자가 엔화로 미국 국채에 투자할 경우 달러 등락의 영향을 받지 않도록 설계됐다. 하지만 한국 투자자는 엔화로 환전한 후 일본 증시에서 2621 ETF를 매수하면 원/엔 환율의 영향을 받는 차이가 생긴다.

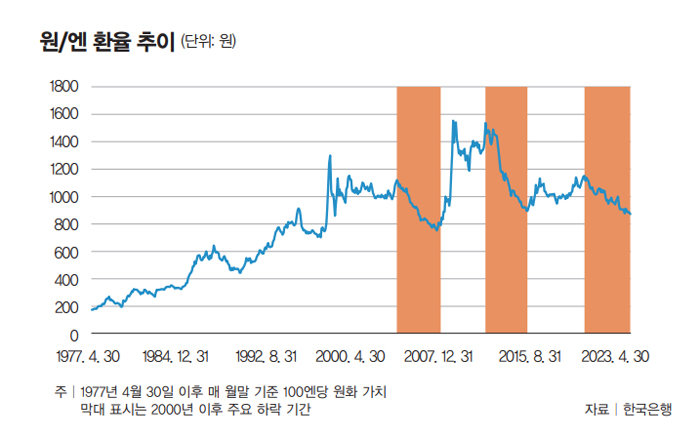

국내 투자자가 2621 ETF에 투자한 첫 번째 이유는 엔화 환율 상승에 대한 기대 때문이었을 것이다. 지난해 12월 말 원/엔 환율은 100엔당 901.89원으로 한국은행 통계시스템 기준 직전 3년(2021년 1월~2023년 12월, 매 월말 기준) 동안의 평균 환율인 984원과 최댓값인 1069원보다 많이 낮은 상태였으니 향후 환율 상승 가능성이 크다고 생각했을 것이다. 하지만 올 초 이후 5월 26일까지 원/엔 환율은 912.66원에서 871.64원으로 4.5% 하락했다.

그렇다고 원/엔 환율이 하락하고 있으니 앞으로도 하락할 것이라는 주장이나, 과거 하락 기간이 4년 정도였으니 이제 반등할 때가 왔다는 식의 주장은 위험한 결과를 가져올 수 있다. 통계적으로 유의미한 사례가 있는 것도 아니고, 우연의 일치일 개연성도 매우 크기 때문이다. 환율 방향성을 예측하는 투자 방식이 매우 위험하다는 얘기다.

일학개미가 2621 ETF에 투자한 두 번째 이유는 미국 장기 국채 가격 상승에 대한 기대 때문이었을 것이다. 지난해 여름 이후 5.5%로 고정된 미국 기준금리가 하락하면 국채 가격 상승이 이어질 것이라는 논리였다. 하지만 아직까지 미국 연방준비제도이사회는 금리를 낮추지 않고 있으며, 그사이 미국 장기국채 가격은 오히려 떨어졌다.

환율 움직임, 전문가도 예측 어려워

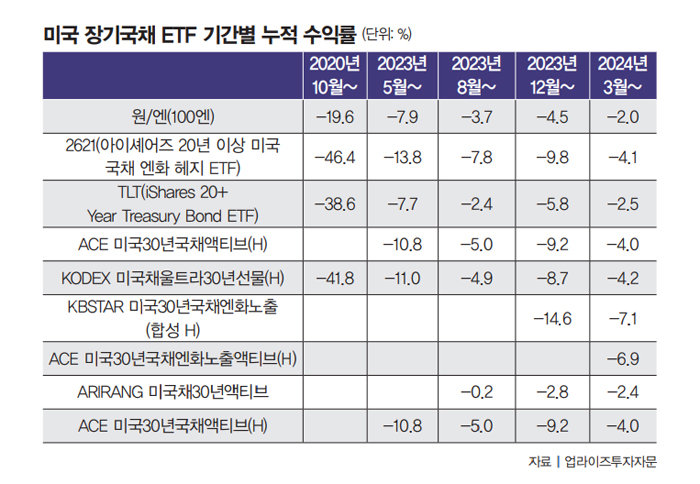

2621 ETF 같은 해외 투자상품의 실제 성과는 ETF 자체 성과에 원화 환산 가치를 추가로 더해야 한다. 지난해 말 원화를 엔화로 바꿔 2621 ETF에 투자했다면 투자 성과는 -9.8%(2621 ETF 성과)에 -4.5%(원/엔 환율 변화율)를 더한 -14.3%가 된다. 2621 ETF와 유사한 투자 효과를 갖는 국내 상품인 ‘KBSTAR 미국30년국채엔화노출(합성 H)’의 동일 기간 성과도 -14.6%로 유사한 수준인 이유는 ‘엔화 노출’에 따른 원/엔 환율 변화의 영향과 미국 30년 국채 성과의 영향을 동시에 받기 때문이다.엔화 노출이 아닌, 달러 노출 ETF 상품 성과는 어땠을까. 이런 상품은 원/달러 환율 상승이 미국 국채 가격 하락을 많이 상쇄한 것으로 확인된다. 미국 기준금리가 5.5%로 유지되기 시작한 지난해 8월 이후 성과를 보면 TLT는 2.4% 하락했으나 2621 ETF는 7.8% 하락했다. 반면 국내 상장 ETF인 ‘ARIRANG 미국채30년액티브’는 달러 노출 영향으로 손실이 0.2%에 불과했다. 해당 기간 달러 환율이 1321.4원에서 1368.0원으로 3.5% 상승한 영향을 받은 것이라고 볼 수 있다(물론 이 상품은 액티브 상품이라 기초지수를 그대로 추종하지는 않는다).

결론적으로 말하고 싶은 것은 2가지다. 첫째, 방향성에 베팅하는 투자 방법은 상당히 위험할 수 있다는 점이다. 특히 환율 움직임은 전문가들도 혀를 내두를 만큼 예측하기 어렵고, 각국 정부의 정치적 의사결정에 따라 급격히 변하기도 한다. 둘째, 한 가지 자산에 투자금이 쏠릴 경우 감당해야 하는 위험은 훨씬 커진다는 사실이다.