호반그룹이 한진칼 지분을 추가 매입한 후 양사 간 경영권 분쟁 가능성이 제기되고 있다. 대한항공·호반그룹 제공

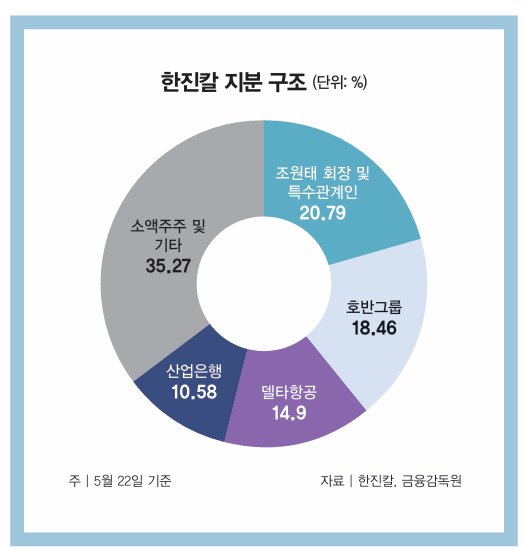

기업분석연구소 리더스인덱스의 박주근 대표는 5월 21일 호반그룹의 한진칼 지분 매입에 대해 이렇게 분석했다. 2022년부터 한진칼 ‘2대 주주’ 지위를 갖고 있는 호반은 이달 들어 또 한 번 지분율(17.44→18.46%·그래프 참조)을 끌어올렸다. 호반 측은 ‘단순 투자’ 목적이라며 경영권 분쟁 가능성에 선을 그었지만 재계에서는 호반이 궁극적으로 ‘탈(脫)건설’을 꾀하고 있다고 분석한다.

2015년부터 항공업 진출 시도

호반이 처음 항공업에 관심을 보이기 시작한 건 2015년이다. 당시 아시아나항공 모기업인 금호산업 인수를 추진하며 항공업 진출을 시도했다가 최종 무산됐다. 기회를 엿보던 호반은 2022년 사모펀드 KCGI가 보유한 한진칼 지분을 전량 사들이며 한진칼 2대 주주로 올라섰다. KCGI는 2019년 한진가(家) ‘남매의 난’ 당시 조현아 전 대한항공 부사장과 손잡고 경영권 확보에 나섰다가 실패해 엑시트(exit) 타이밍을 재던 상태였다. 호반은 2023년에도 팬오션의 한진칼 지분 5.85%를 추가로 확보했고, 지난해와 올해 지속적으로 지분을 늘리며 조원태 회장 측과 지분 격차를 좁혔다.호반이 당장 한진칼을 인수할 수 있는 판세는 아니다. 한진칼은 호반의 지분 매입 직후 자사주 44만44주(0.66%)를 사내근로복지기금에 출연하며 조원태 회장 및 특수관계인 지분을 기존 20.13%에서 20.79%로 늘렸다. 산업은행(10.58%), 델타항공(14.9%) 등 우호 지분을 합친 조 회장 측 지분은 46%를 넘는다. 그러나 호반은 46%라는 숫자가 취약하다는 점을 노리고 있다. 조 회장의 한진칼 개인 지분은 6%에 불과하고, 오너 일가 갈등 재점화 및 우호 지분 이탈 가능성이 상존하며, 상속세 납부 등으로 경영권 방어를 위한 자금력도 부족하기 때문이다. 반면 호반은 지난해 말 기준 호반건설에만 1조 원 가까운 현금을 쌓아둬 실탄이 충분한 상황이다.

한진칼 지분 팔면 수익률 100%

한진칼은 호반과 앙숙인 LS그룹과 ‘반(反)호반’ 연대를 짜는 모습이다. LS전선은 2019년 대한전선을 상대로 특허 침해 소송을 제기했는데, 2021년 호반이 대한전선을 인수하면서 LS와 호반의 분쟁으로 번진 상태다. 호반은 3월 ㈜LS 지분 약 3%를 인수하며 LS그룹 경영권에도 압박을 가하고 있다. 이에 한진칼과 LS는 사업 협력 및 협업 강화에 관한 업무협약(MOU)을 체결했으며, 최근에는 LS가 한진칼 자회사 대한항공에 650억 원 규모의 교환사채를 발행했다. 향후 5년간 LS 자사주 1.2%가 교환 대상으로, 표면적 이유는 ‘채무 상환’이지만 한진칼에 대한 호반의 적대적 인수합병(M&A)이 본격화할 경우 대한항공이 교환권을 행사해 LS 주식으로 전환하고, LS는 자사주를 판 돈으로 한진칼 지분을 매입하는 등 ‘백기사’ 역할을 할 수 있다.

전문가들은 과거 호반이 금호산업 등 경영권 인수에 뛰어들었다가 무산되면서 차익을 올린 사례가 있는 만큼 “투자 수단으로도 괜찮은 선택지라고 봤을 수 있다”고 말한다. 금융투자업계 한 관계자는 “호반 입장에서 한진칼 (경영권) 인수는 꽃놀이패”라며 “항공이 건설보다 유망하다는 점에서 경영권을 가져오면 더할 나위 없이 좋고, 못 가져오더라도 추후 지분을 팔아 차익을 올릴 수 있기에 경영권 분쟁 얘기가 계속 나와서 나쁠 것이 없다”고 말했다.

![[영상] “메모리 호황 2028년까지… <br>하반기에도 조정 시 매수전략 유효”](https://dimg.donga.com/a/380/253/95/1/ugc/CDB/WEEKLY/Article/6a/44/e6/d0/6a44e6d00c25a0a0a0a.jpg)