윤지호 이베스트투자증권 리테일사업부 대표는 지난해 “2023년 주식시장은 ‘상고하고’로 흘러갈 것”이라고 소수의견을 냈다. 실제로 상반기 코스피와 코스닥은 각각 14.6%, 27.8% 상승했고, 대다수 시장 참여자의 ‘상저하고’ 전망은 깨졌다. 시간이 흐르면서 상고하고를 말했던 윤 대표의 시각이 점차 다수의견이 돼갔다.

그런데 그의 전망이 최근 바뀌었다. 상고하고 장세가 펼쳐질 것이라는 생각은 그대로지만 하반기 상승분이 기대보다 높지 않을 듯하다는 것이다. 9월 11일 만난 윤 대표는 “증시가 폭락할 것 같지는 않다”면서도 “주가 상승에 베팅할 시기는 아니다”라고 말했다.

윤 대표의 논리는 간명하다. 주가는 기업의 미래 이익을 반영한다. 개별 기업의 주가는 각 기업의 ‘12개월 선행 영업이익 전망치(컨센서스)’를 선행 내지 동행한다. 문제는 2024년에 대한 시장 기대가 과도하다는 점이다. 막상 뚜껑을 열었는데 내년 기업실적이 기대에 미치지 못한다면 어떤 상황이 펼쳐질까. 윤 대표가 우려하는 것도 이 지점이다.

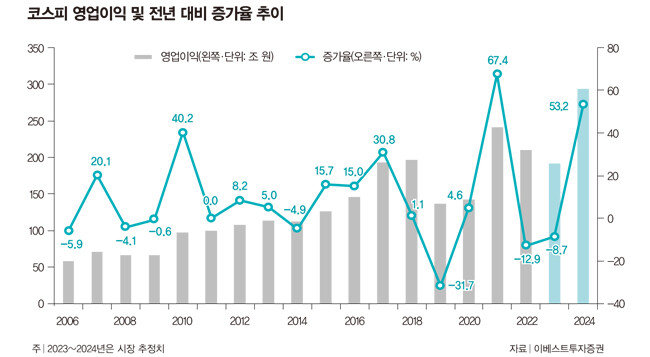

데이터 역시 심상치 않다. 이베스트투자증권 리서치센터에 따르면 시장은 2024년 한국 주요 기업의 영업이익이 전년 대비 53.2% 증가할 것이라고 전망한다(그래프 참조). 2008년 글로벌 금융위기 전후를 놓고 봐도 2번째로 높은 수준이다. 코로나19 사태를 극복하고자 유동성을 대거 풀었던 2021년만이 내년 이익 증가율 기대치를 웃돌 뿐이다. “시장에 낙관이 과도한 것 아니냐”는 우려가 나오는 이유다. 다음은 윤 대표와 나눈 일문일답.

![윤지호 이베스트투자증권 리테일사업부 대표가 9월 11일 서울 여의도 이베스트투자증권 사무실에서 인터뷰하고 있다. [박해윤 기자]](https://dimg.donga.com/a/540/0/90/5/ugc/CDB/WEEKLY/Article/65/03/aa/57/6503aa571f29d2738276.jpg)

윤지호 이베스트투자증권 리테일사업부 대표가 9월 11일 서울 여의도 이베스트투자증권 사무실에서 인터뷰하고 있다. [박해윤 기자]

“이익 전망치 하향으로 변동성 커질 것”

지난해 주식시장 ‘상고하고’를 전망했는데 최근 전망이 다소 수정된 것 같다.“원래 올해를 상당히 기대했다. 상반기에 인플레이션이 잡혀가고, 하반기에는 기업 실적에 대한 기대가 작용하리라고 전망했다. 그런데 내년 실적에 대한 기대 수준이 너무 높다. 한국은행 등은 가을이 되면 중국의 리오프닝 효과가 나타나고 반도체 수출도 살아나면서 무역수지가 개선될 것이라고 전망했다. 하지만 하반기 실적이 기대에 미치지 못하고 있다는 것이 최근 결론이다. 주식시장에서 핵심이 되는 것은 기업이익의 방향이다. 기업이익에 대한 기대가 높다 보니 주가가 버티는 것인데, 기대가 과도한 측면도 있다. 상고하고 전망을 유지하지만 ‘하고’ 수준이 생각보다 낮을 것 같다. 특히 올해 11월부터 내년 2월 사이 애널리스트들의 기업이익 전망치가 하향하면서 주식시장 변동성도 커질 수 있다.”

달러/원 환율이 1300원대에 머무르는 것도 같은 맥락 때문인가.

“한국은 대외 의존도가 높은 수출 중심 국가다. 글로벌 경기, 특히 미·중 무역 갈등 속에서 한국 수출 전선에 어떤 문제가 생긴 것 같다. 과거 경제협력개발기구(OECD) G20 경기선행지수가 올라가면 한국 수출도 급격히 좋아졌다. 그런데 최근 이 같은 흐름이 나타나지 않고 있다. 해외 무역으로 벌어들이는 돈이 예전 같지 않으니 원화가 약세인 것이다. 유럽과 중국 경기도 좋지 않아 유로화와 위안화도 약세를 보이고 있다. 이 때문에 달러화가 강해지는 추세다. 경기가 좀 더 삐그덕거린다면 내년 2월쯤 한국은행이 기준금리를 내릴 수 있고, 이 가능성도 일정 부분 환율에 반영됐을 것이다. 연말연초에 변동성이 커질 수 있다. 주가 상승에 베팅할 시기는 아니다.”

하반기를 기점으로 기업 영업이익 가이던스가 하락할 것이라고 보나.

“시장은 내년 영업이익 전망치가 전년 대비 53.2% 상승할 것이라고 전망한다. 질문을 던져보자. 내년 기업 상황이 기대만큼 좋아질까. 이 전망이 사실이라면 있는 돈을 털어서라도 주식을 사야 한다. ‘12개월 선행 영업이익 전망치’는 주가를 동행 내지 후행하는 지표이기 때문이다. 올해 3분기 실적 시즌이 시작되면 기업실적에 대한 눈높이가 수정될 수 있다.”

언뜻 봐도 기업 영업이익 전망치가 상당히 높은 것 같다.

“2011년 역시 지금과 같은 상황이었다. 기업 영업이익 전망이 좋아지는 줄 알았는데, 쭉 내려왔다. 이익이 급감하면 주가는 폭락한다. 이번에는 주가가 폭락할 것 같지 않지만 기대 수준이 너무 높다. 기업들은 올해보다 내년에 실적이 좋을 것이다. 그런데 우리가 기대한 것만큼 좋아지지 않을 수 있다. 3분기 실적 발표 구간부터 이와 관련된 고민이 시장에 나타나지 않을까.”

“하방이 크게 열릴 가능성 낮아”

2011년 8월 한 달 만에 지수가 20% 빠졌는데 유사한 일이 벌어질 수도 있나.“당시와 지금은 상황이 다르다. 2009년과 2010년 주가가 많이 올랐는데, 사람들이 이 흐름이 2011년에도 이어질 것이라고 기대하면서 일이 벌어졌다. 물론 비슷한 부분도 있다. 유로존 재정위기가 전 세계의 관심사였다는 것이다. 과거와 똑같이 흘러가지는 않겠지만, 당시 변동성이 매우 크게 나타났다는 점을 유의해야 한다. ‘그리스에서 문제가 터진다’ 등 온갖 말이 나오며 주가가 하락했고, 이후 주가가 반등했지만 상방이 열리지는 않았다. 향후 2~3년가량 유사한 상황이 벌어질 것 같다. 이익 기대치가 높았을 때는 주가가 상승 추세를 보이지 못했다. 이익 기대치가 내려오고 나서야 주가는 상승하기 시작한다. 이 기간이 시작됐다고 판단하고 있다.”

2011년부터 2016년까지 코스피 2000을 중심으로 박스권 장세가 이어졌다. 그때와 비슷하게 흘러갈까.

“그 정도까지 상황이 흘러가리라고 보지는 않는다. 다만 주식시장 상방이 열리려면 한국 기업들이 수출을 잘하고 제품 원가도 줄어들어야 한다. 최근 기업들 실적이 좋았는데, 유가가 안정돼 원가 절감에 도움이 됐기 때문이다. 하지만 이 부분은 향후 간단치 않을 전망이다. 미국과 중국의 사이도 좋아져야 하는데 양국이 쉽사리 화해할 것 같지 않다. 기본적으로 기업실적이 확 좋아질 수 없는 상황이다. 기업 실적 컨센선스가 현 상황과 괴리가 있다. 물론 D램의 평균판매가격(ASP)이 두 자릿수까지 상승한다면 이 전망은 틀린 게 될 것이다.”

평소 코스피 PBR(주가순자산비율)이 0.9배 수준일 때 우량주를 매수하면 큰 걱정을 하지 않아도 된다는 입장이었다. 이 시각은 유효한가.

“최악의 시나리오대로 상황이 흘러 장이 밀리더라도 하방이 크게 열릴 가능성은 낮다. 위기 상황이 펼쳐지면 코스피 PBR이 0.8배 수준까지 내려가는데 그래도 2300에서 2400 사이다. 연말이 되면 PBR 0.9배가 2500이다. 시장이 어려운 부분이 여기에 있다. 현재 코스피가 2500대다 보니 ‘좁은 박스권 장세’가 펼쳐질 수 있다. 지수가 ±5%에서 왔다 갔다 하는 상황이다. 트레이딩을 잘하면 돈을 벌 수 있겠지만 투자자는 대부분 강세장에서 돈을 벌지 박스권 장세에서는 그러지 못한다. 소수의 프로 트레이더, 흔히 말하는 투기자들이 돈을 버는 시장이다. 저평가 종목을 장기 보유하는 인베스터(Invester)가 돈을 벌려면 굉장한 의지가 필요한 시기다. 향후 5~6개월은 상당히 조심스럽게 운영하는 것이 좋다.”

“시장과 엇박자 나면 손해 끝없이 커져”

개인투자자 입장에서 리스크 관리를 어떻게 하면 좋을까.“지수 상방이 막힌 시장에서는 딱 한 가지만 생각하면 된다. 아주 좋은 기업, 즉 특정 섹터에서 장기투자자가 가장 선호하는 기업만 갖고 있는 것이다. 박스권 장세의 핵심은 톱다운(Top-Down)이 아니라 바텀업(Bottom-Up)이다. 주가가 하락했다고 맘 편히 보유하고 있어선 안 된다. 실적이 좋아지고 있는 기업 위주로 선별 작업을 거쳐 투자해야 한다. 이러한 선별 작업을 할 수 있는 투자자만 적극적으로 투자하라.”

기업이 주가 조정을 받았다는 이유만으로 매수하면 큰일 날 수 있다는 뜻인가.

“흔히 개인투자자는 하락장에서 손해를 많이 볼 것이라고 생각하는데, 박스권 장세에서도 많이 깨진다. 핵심은 좋은 기업이 좋은 가격에 도달할 때까지 기다렸다가 사는 것이다. 인내하며 기다려야 하는데 이게 참 쉽지 않다. 요즘 시장에서 고집을 피우면 큰일 날 수 있고, 시장과 엇박자가 나면 손해가 끝없이 커질 수 있다. 정말 좋은 기업만 선별해 분할로 매수하는 전략이 필요한 시기다.”

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)