![4월 2일 산유국 협의체 OPEC+가 원유 감산을 결정하면서 국제유가가 다시 오르기 시작했다. [뉴시스]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/64/2f/7b/fd/642f7bfd03b0d2738276.jpg)

4월 2일 산유국 협의체 OPEC+가 원유 감산을 결정하면서 국제유가가 다시 오르기 시작했다. [뉴시스]

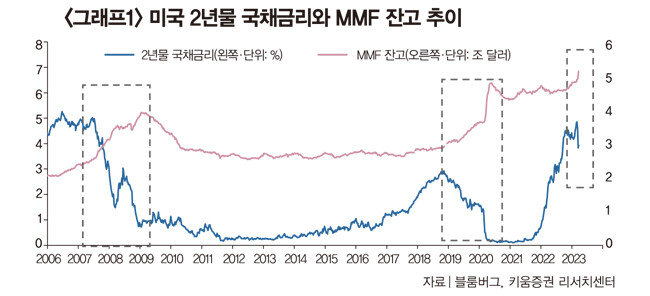

MMF 잔고 증가는 위험신호

결론부터 말하자면 향후에도 미국이나 유럽 등 선진국 은행 위기설이 수시로 부각될 수 있겠지만, 실제 현실로 일어나 실물경제와 금융시장에 큰 충격을 안길 가능성은 작다. 우선 추가 뱅크런(대규모 예금 인출 사태)을 방지하려면 금융시스템에 대한 신뢰 강화 작업을 통해 예금자들의 심리적 안정을 강화하는 것이 최우선이라는 점에 주목하자. 3월 이후 당국이 내놓은 SVB 예금자 보호 확대, 중앙은행의 달러 스와프 협정 강화, 잠재적인 지급 보장 대상 확대 추진 등 일련의 사태 진화 조치들은 이를 상당 부분 충족시키고 있는 것으로 판단된다.따라서 SVB가 촉발한 은행권 불안이 대형 위기 혹은 시스템 리스크로 확산될 가능성은 희박해 보이는데, 그 대신 경기 전망을 둘러싼 환경이 바뀔 소지는 있다. 은행 규제 이후에 나타날 영향이 대표적이다. 현재 은행의 예대마진 악화가 지속되는 가운데 이번 SVB 사태 이후 중소형 은행권에 대한 정부 당국의 규제 강화는 이들의 대출 태도를 한층 더 보수적으로 만들 전망이다. 2월 말 기준 미국 대형 및 중형 은행의 대출태도지수는 44포인트로, 2020년 3분기에 71포인트를 기록한 이후 가장 보수적인 상황이다(대출태도지수가 양의 값이면 심사 기준 강화, 음의 값이면 심사 기준 완화). 은행 대출은 경제 주체에 신용과 유동성을 공급하면서 소비를 포함한 경제 전반에 영향을 미치는 핵심 요소다.

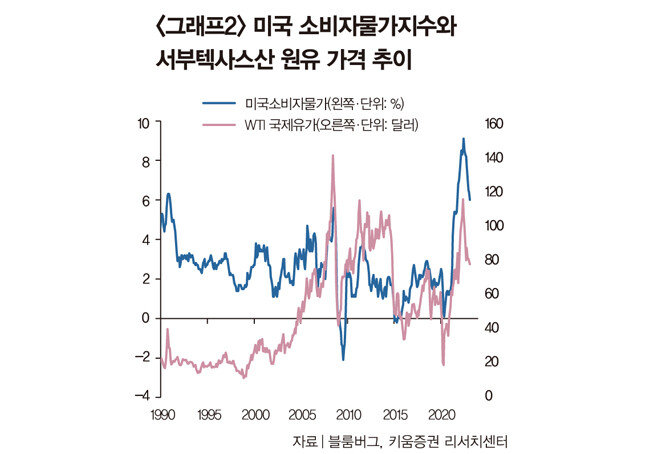

산유국 감산, 게임체인저 아니다

결국 1~2월 시장에서는 골딜록스(경제성장과 물가안정이 공존하는 상태), 노랜딩(경기 상승 지속) 등 경기 전망에 대한 자신감이 높아진 상태였으나, SVB 사태가 그러한 전망을 후퇴시키고 있다. 이제는 향후 경제가 노랜딩이 아닌 소프트랜딩(연착륙)이나 하드랜딩(경착륙) 중 어떤 경로를 탈지가 관건일 것이다. 그리고 개인적 관점으로는 경제협력개발기구(OECD) 경기선행지수가 바닥을 다질 가능성이 큰 점을 감안할 때 소프트랜딩에 무게를 두는 것이 적절하다고 생각한다. 경기 전망은 기업 실적 전망의 턴어라운드 시점과도 직결되는 만큼 앞으로 미국 연방준비제도이사회의 긴축, 은행권 위기에 대한 시장 민감도는 시간이 지날수록 낮아지는 반면, 경제 지표, 기업 실적 등 펀더멘털에 대한 민감도가 높아지는 ‘Good news is good news, Bad news is bad news’ 국면에 대비할 필요가 있다.인플레이션 문제와 관련해서는 3월 31일 발표된 미국 2월 개인소비지출(PCE) 물가 둔화 소식은 반가웠지만, 4월 2일 석유수출국기구(OPEC)와 비회원 산유국 협의체인 OPEC+의 서프라이즈성 원유 감산 결정(기존 하루 200만 배럴 감산에 116만 배럴 자발적 추가 감산)이 새로운 변수로 부상했다. 그동안 원자재 등 상품 인플레이션 하락(디스인플레이션)을 기본 전제로 수립해왔던 시장의 인플레이션 대응 전략을 전면 수정해야 하는 상황에 직면할지도 모른다.

![[영상] “펀더멘털 안 무너지면 하락장은 오지 않아… 급락 시 최우선 매수 순위는 삼전닉스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6a2b6d6c021fd2738e25.jpg)