5월 15일 서울 중구 신한은행 본사 로비 스크린에 장중 8000을 넘기며 사상 최고치를 경신한 코스피가 송출되고 있다. 동아DB

매크로 및 지정학적 불확실성이 변동성 키워

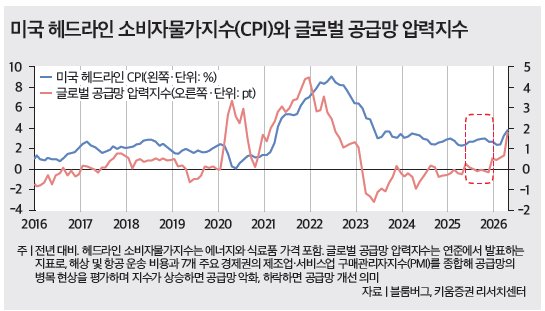

먼저 인플레이션을 살펴보면 5월 이후 주요국 증시는 반도체 등 인공지능(AI)주가 만들어낸 신고가 랠리를 누리면서 매크로 및 지정학적 불확실성에 대한 민감도를 낮게 가져갔다. 미국의 4월 소비자물가지수(CPI), 생산자물가지수(PPI)가 잇따른 쇼크를 기록하면서 시장금리가 상승하는 사태가 벌어졌음에도 주식시장은 이를 크게 신경 쓰지 않은 채 주도주인 AI 내러티브 베팅에 주력했다(그래프 참조).

또 여기에 한 가지 변수가 더해졌다. 5월 13일 인준된 케빈 워시 신임 연준 의장의 존재다. 인하 성향을 가진 것으로 여겨지는 그가 이런 인플레이션 환경에서 데뷔하는 부담이 채권시장에 즉각 반영됐다. 미국 30년물 국채금리가 5월 15일 5.1%대를 기록해 2025년 5월 이후 최고치를 경신하는 등 장기 금리가 상승한 패턴이 나타난 것은 시장이 신임 의장의 정치권 압력 수용 가능성을 기간 프리미엄에 가산하기 시작했다는 점을 보여준다.

지정학적 불확실성도 가세했다. 5월 한국 증시 변동성은 미국-이란 협상과 미·중 정상회담을 놓고서 나타난 것이다. 미국-이란 관계는 5월 초 14개 조항 양해각서 체결 논의로 종전 기대가 커졌으나 며칠 만에 미국이 호르무즈해협과 관련해 ‘프로젝트 프리덤’ 작전 재개 가능성을 시사해 반전됐다.

미·중 정상회담의 경우 초기 뉴스 플로는 나쁘지 않았다. 시진핑 중국 국가주석은 호르무즈해협 개방 필요성과 이란에 군사 장비 미제공 입장을 시사했다. 알리바바·텐센트 등 중국 빅테크 10개사에 대한 엔비디아의 H200 칩 400대 공급 승인도 발표됐다. 하지만 신중한 해석이 필요하다. H200 수출 통제는 이미 1월에 해제됐지만 미 국무부 보안 심사 지연, 중국의 자국 반도체산업 보호정책 등으로 실제 매출은 전무한 상태였다. 따라서 이번 정상회담은 ‘수출 허용’이 아니라 ‘실제 게이트 개방’의 첫 신호로 봐야 하는 수준이다.

이처럼 매크로로 눈을 돌리면 최근 제시되고 있는 만스피(코스피 10000) 달성은 불가능한 목표일 수 있다. 그렇지만 올해 국내 주식시장 랠리의 본질적인 동력인 실적 모멘텀이 훼손되지 않았다는 점에 주목해야 한다. 연초 이후 코스피의 12개월 선행 영업이익 컨센서스 변화율은 124.2%로, 같은 기간 주가 상승률 75.2%를 크게 웃돈다. 영업이익 추정치는 5월 기준 약 890조 원대로 4월 초 660조 원대에서 한 달여 만에 30% 이상 상향됐다. 주가가 비싸진 것이 아니라 이익 전망이 더 빠르게 좋아진 것이다. 선행 PER(주가수익비율)은 5월 기준 8.0배 내외로 역사적 평균치인 10배 대비 여전히 낮다. 유동성도 풍부하다. 개인투자자 예탁금은 월평균 9조3000억 원씩 증가해 5월 기준 130조 원대를 넘어섰다. 가계 자금이 부동산에서 주식으로 이동하는 머니무브 현상이 가속화되고 있다.

5월 현재 코스피200 변동성 지수(VKOSPI)가 70포인트 내외를 넘나들며 역사적 평균인 20포인트대를 큰 폭으로 상회하고 있지만, 같은 시점 미국 VIX는 20포인트대 초반에 머물렀다. 한국 주식시장의 변동성 확대는 글로벌 동조라기보다 포모(FOMO·Fear Of Missing Out: 소외되는 것에 대한 두려움) 현상, 반도체로의 극심한 쏠림 현상이 만들어낸 단기 부작용 등 국내 고유 요인의 비중이 크다는 점을 보여준다. 변동성이 곧 약세는 아니다. 5월 4일과 6일의 5~6%대 폭등 역시 같은 변동성 환경의 산물이었다. 본질적 상승 동력이 유지되는 한, 변동성은 매수 기회가 될 수 있음을 시사하는 대목이다.

추세는 기업이익과 자금 흐름이 결정

정리하면 다음과 같다. 인플레이션 재가속과 통화정책 정체라는 매크로 부담이 명확히 존재한다. 미국-이란 전쟁, 미·중이라는 지정학적 변수는 양방향으로 작동하고 있다. 역대급 변동성은 강세장에서 볼 수 있는 일상이기에 단기 급등락 장세는 불가피하다. 그럼에도 이익 모멘텀, 머니무브, 낮은 레버리지, AI 인프라 수요 지속성 등 본질적인 상승 동력은 여전히 유지되고 있다. 매크로는 변동성을 만들 수 있어도 추세를 결정하지는 못한다. 추세는 결국 기업이익과 자금 흐름이 결정한다. 5월 한국 증시의 폭등과 급락이 동시에 보여준 메시지는 분명하다. 변동성이 일상이 된 시대에는 일희일비하지 않는 균형 감각이 가장 중요한 투자 덕목이라는 사실이다.