![경기 성남시 네이버 본사. [뉴스1]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/64/d5/8c/ca/64d58cca039cd2738276.jpg)

경기 성남시 네이버 본사. [뉴스1]

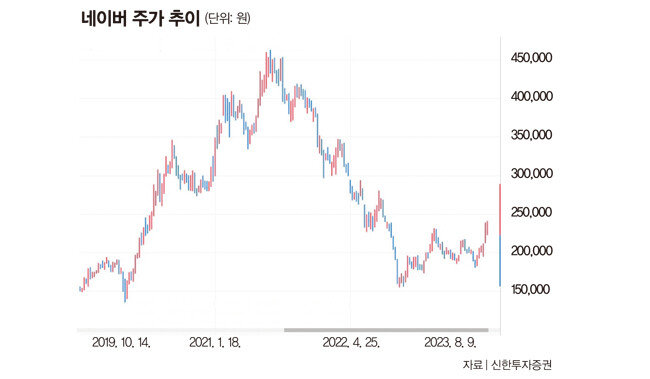

계좌 반토막 난 네이버 주주들

네이버는 2021년 7월 주가가 최고점(46만5000원)을 찍은 후 2년 가까이 조정 국면에 있었다. 올해 상반기 주요 기업의 주가가 크게 반등한 반면, 네이버 주가는 2.99% 상승하는 데 그친 것이다. 같은 기간 코스피가 14.66% 상승한 것과도 대비된다. NH투자증권에 따르면 8월 8일 기준 자사를 이용하는 14만4067명의 네이버 투자자 평균 수익률은 -24.21%다. 손실 투자자 비율도 87.33%에 달한다. 올해 증시가 반등했으나 네이버 투자자는 대부분 상당한 손실을 보고 있는 셈이다. 7월 주가가 20% 이상 급등한 점을 감안하면 대다수 네이버 투자자가 상반기 반토막 난 계좌를 보며 속을 끓였을 것이다.‘AI 열풍’이 증시를 강타한 가운데 시장에서 소외되는 기현상도 투자자에게는 악조건이었다. 상반기 국내 기업이 저마다 AI 관련 사업을 발표하며 주가를 끌어올렸는데 정작 한국 AI 대장주 네이버 주가는 지지부진한 모습을 보인 탓이다. 상반기 1조6000억 원을 들여 북미 패션 중고거래 플랫폼 포시마크를 인수하면서 발생한 차입금 부담 역시 주가를 무겁게 만들었다.

네이버는 2019년을 기점으로 매출액이 꾸준히 증가한 반면, 영업이익률은 하락 추세를 이어가고 있다(표1 참조). 2021년 당기순이익 16조4776억 원을 기록했는데, 이는 라인과 Z홀딩스가 경영 통합을 하면서 발생한 회계상 이익이 반영된 결과였다. 금융투자업계 관계자는 “네이버는 저금리·비대면 국면에서 수혜를 봐 주가가 많이 올랐다가 고금리·대면 전환으로 상황이 바뀌면서 오랜 기간 조정을 받았다”고 분석했다.

하이퍼클로바X 판 뒤집을까

7월 들어 네이버를 둘러싼 분위기가 바뀌었다. 2분기 ‘역대급 실적’을 발표할 것이라는 기대가 시장에 퍼진 것이다. 실제로 네이버는 8월 4일 2분기 매출액과 영업이익이 각각 2조4079억 원, 3727억 원을 기록했다고 밝혔다. 분기 기준 최대 실적이다. 경기불황에도 주력 사업인 서치 플랫폼 매출이 전년 대비 0.5% 증가해 선방했고, 커머스 부문 매출과 콘텐츠 부문 매출이 40% 이상 성장하면서 실적 개선을 견인했다. 최수연 네이버 대표는 “2분기 주요 사업 부문이 모두 고르게 성장했다”면서 “앞으로 네이버는 장기간 축적해온 AI 기술력과 플랫폼 경쟁력을 바탕으로 네이버만의 생성형 AI 경험을 제공하며 성장세를 이어나갈 것”이라고 밝혔다.AI 모멘텀 역시 주가 상승을 이끌었다. 네이버는 8월 24일 초거대 AI 하이퍼클로바X를 공개할 예정이다.

실적 호조에 모멘텀이 더해지면서 증권가에서도 네이버에 대한 긍정적 전망을 내놓고 있다. 미래에셋증권과 NH투자증권, DB금융투자는 8월 7일 네이버 목표주가를 낮게는 29만 원부터 높게는 31만3000원까지 상향했다.

네이버는 그간 구글과 쿠팡의 견제를 받아왔다. 양사의 활약에 각각 국내 검색시장과 e커머스시장의 지분율도 잠식당하고 있는 실정이다.

리서치 전문업체 닐슨코리아에 따르면 네이버의 한국 검색시장 점유율은 올해 두드러지게 하락했다. 1월 64.5%였던 점유율이 5월 55.7%까지 줄어든 것이다. 구글의 한국 검색시장 점유율은 같은 기간 26.5%에서 34.8%로 상승했다. 네이버 입장에서는 국내 검색시장 점유율의 과반을 차지하고 있다지만 마냥 안심할 수만은 없는 상황이다.

e커머스를 무대로 쿠팡과 벌이는 경쟁 역시 녹록지 않다. 네이버는 2021년 3분기 쿠팡에 e커머스 시장 1위 자리를 빼앗겼다. 매해 온라인 쇼핑 시장 점유율을 높이고 있지만 쿠팡이 좀 더 급격히 성장하면서다. 1분기 기준 쿠팡과 네이버의 시장점유율은 각각 21.8%, 20.3%다. 쿠팡이 최근 4분기 연속 흑자를 달성하는 등 매서운 상승세를 보이고 있다. 현재 양사는 시장점유율 30% 선점을 목표로 경쟁하고 있다.

경쟁사 대비 높은 밸류에이션 부담

네이버는 9월 AI 기반 차세대 검색 서비스 ‘큐:’도 베타 서비스할 계획이다. 큐:는 쇼핑, 로컬, 광고 등 여러 서비스에 적용될 예정으로, 사용자 질의에 따라 검색 결과를 정리해 상품 등을 추천하는 방식이다.

글로벌 빅테크 기업 대비 높은 밸류에이션은 부담 요인이다. 8월 8일 기준 네이버의 주가수익비율(PER)은 58.33으로 글로벌 경쟁 기업에 비해 높은 수준이다(표2 참조). 이는 검색시장, AI 관련 경쟁사인 알파벳, 마이크로소프트와 비교할 때 두드러진다. 두 회사는 올해 AI 열풍을 타고 주가가 각각 46.96%, 34.36% 상승했지만 여전히 밸류에이션 측면에서 네이버보다 나은 상황이다.

전문가들은 향후 네이버가 공개할 초대규모 AI의 성능에 따라 투자심리가 결정될 것이라고 전망했다. 금융투자업계 관계자는 “당장 투자지표만 보면 네이버보다 구글이 매력적인 것이 사실”이라면서도 “하이퍼클로바X 등이 시장에서 얼마나 활약할지가 향후 시장 방향을 결정할 것으로 보인다”고 말했다.