![[shutterstock]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/5c/1c/39/13/5c1c391319a0d2738de6.jpg)

[shutterstock]

연금고갈 막을 수는 없지만…

생산가능인구 감소세는 가파르다. 한국보건사회연구원의 ‘고령사회 대응 중고령자 인력 활용’ 보고서에 따르면 한국은 2037년까지 60세 미만 생산가능인구가 18.6% 줄어들 것으로 전망됐다. 연령대별로는 15세 미만 아동인구가 11.5% 감소하고, 15~19세 청소년인구는 22.5% 줄어들 것으로 보인다. 한창 일할 세대인 20~59세 인구는 최소 11.9%, 최대 33.5% 줄어드는 반면, 60~64세 인구는 23.5% 증가하는 것으로 나타났다. 연금제도를 지탱할 사람이 줄어들고 받을 사람은 늘어나는 것이다. 이에 국민연금 적립기금이 노령인구 증가로 고갈되고 추후 국민연금 납부자 가운데 일부는 연금을 수령하지 못할 수도 있다는 괴담이 빠르게 퍼졌다.국민연금 적립기금이 고갈되는 것은 사실이다. 6월 한국보건사회연구원이 발표한 ‘인구구조 변화와 사회보험 장기재전망’ 보고서는 국민연금이 현 보험료율(9%)을 유지할 경우 2057년 모두 고갈될 것이라고 예측했다. 보험료율을 인상하지 않으면 2060년 기금이 전부 고갈되리라는 2013년 정부 추계보다 3년 앞당겨진 것.

하지만 국민연금 적립기금 고갈 시기를 충분히 늦출 수 있다는 분석도 나온다. NH투자증권 100세시대 연구소(100세시대 연구소)가 2017년 7월 발행한 ‘100세시대 행복리포트 : 젊은 세대들이 가지는 국민연금에 대한 오해와 진실’ 보고서는 ‘국민연금이 제도의 변화 없이 과거와 같은 방식으로 운영된다면 2060년쯤에는 적립기금이 소진될 것으로 전망된다. (하지만) 향후 재정계산 결과를 반영해 정부에서 안정화 조치를 취한다면 기금 소진 시기가 예상보다 뒤로 늦춰질 것’이라고 전망했다.

이 보고서는 연금을 돌려받지 못할 확률도 적다고 봤다. 연금제도는 크게 기금을 적립해 이를 분배하는 적립제와 매년 노령인구에게 지급해야 할 금액을 경제활동인구로부터 걷는 부과제로 나뉜다. 현재 한국은 적립제를 채택하고 있다. 하지만 100세시대 연구소의 보고서에 따르면 독일, 영국, 미국 등 연금제도가 비교적 빨리 확립된 국가는 이미 부과제로 연금을 운영하고 있다. 이에 보고서는 ‘국민연금은 국가가 주관하는 핵심 노후복지제도이기 때문에 기금이 소진돼도 서유럽 국가들처럼 정부 보조 또는 부과 방식으로 전환해 계속 지급될 것으로 전망된다’고 밝혔다.

아무도 고양이 목에 방울을 달지 못한다

![12월 14일 오전 박능후 보건복지부 장관(왼쪽에서 두 번째)이 서울 종로구 정부서울청사 별관에서 제4차 국민연금 종합운영계획안을 발표하고 있다. [동아DB]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/WEEKLY/Article/5c/1c/39/45/5c1c394506a5d2738de6.jpg)

12월 14일 오전 박능후 보건복지부 장관(왼쪽에서 두 번째)이 서울 종로구 정부서울청사 별관에서 제4차 국민연금 종합운영계획안을 발표하고 있다. [동아DB]

기초연금은 노령인구 소득 하위 70%가 받을 수 있다. 올해 기준 월 20만9000원이다. 현재 노인 1인 가구는 월평균 수입이 131만 원, 노인 부부 가구는 219만2000원을 넘지 않아야 기초연금 수령이 가능하다. 기초연금 수령액 기준은 월 25만 원(노인 부부의 경우 40만 원)으로, 재산과 소득 규모에 따라 차등 지급된다. 최저 기초연금액은 1인 가구 기준 2만5000원이다.

여기서 말하는 평균 수입은 공제액을 제한 금액이다. ‘기초연금 지급대상자 선정 기준액, 기준연금액 및 소득인정액 산정 세부 기준에 관한 고시’ 제6조에 따르면 월수입에서 84만 원이 기본 공제된다. 여기에 보건복지부 장관이 매해 정하는 공제액이 추가로 감해진다. 기본 공제만 받는 노인 부부가 있다면 이들의 월소득 인정액이 303만2000원을 소폭 넘어도 기초연금을 받을 수 있다.

기초연금을 받으면 이 부부의 월소득은 약 310만 원. 연봉 4200만 원가량의 직장인이 받는 실수령액이다. 2016년 기준 급여 상위 30% 근로자의 연봉이 3776만 원이라는 점을 감안하면 하위 70%의 노인이 한창 일하고 있는 같은 소득 분위의 급여 생활자보다 벌이가 좋다는 뜻이 된다.

기초연금보다 더 큰 문제는 국민연금이다. 세계 각국 공적연금제도의 지속가능성을 평가하는 지표 ‘멜버른-머서 글로벌 연금지수’의 2017년 집계에 따르면 한국의 연금제도 지속성은 조사 대상 30개국 가운데 25위에 머물렀다. 현행 제도 유지가 불가능하다는 것이 국내외의 중론인 것.

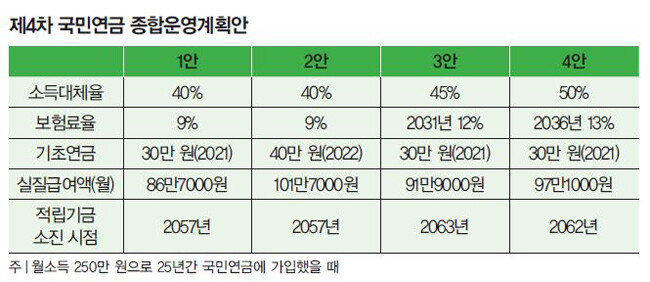

3, 4안은 소득대체율과 보험료율을 동시에 올리는 것이다. 2021년부터 5년마다 보험료율을 1%p씩 올려 국민연금 재정 안정과 소득대체율 인상을 동시에 해결하겠다는 취지다. 정부는 3안대로 하면 적립기금 고갈 시기가 2057년에서 2063년으로, 4안은 2062년으로 늦춰진다고 발표했다.

전문가들은 정부 대책이 부실하다고 입을 모은다. 일단 1안은 당초 정부 공약과 다른 점이 없다. 기초연금 인상으로 부족분을 해결하겠다는 2안은 기초연금의 재원이 되는 보건복지 예산의 확보 방식이 마련되지 않았다. 정부 관계자는 “기획재정부 등 다양한 부처에서 1, 2안도 재원 마련이 어렵다고 난색을 표한 바 있다”고 밝혔다.

아무도 진실을 말하지 않는다

3, 4안처럼 보험료율을 올린다고 해결되는 것도 아니다. 윤석명 한국보건사회연구원 연구위원은 “현재 인구구조에서 소득대체율을 5% 올리려면 보험료율이 2.5%p 상승해야 한다. 정부는 보험료율을 5년마다 1%씩 올려 총 3%를 인상하겠다는 것인데, 인상 시점이 2021년으로 너무 늦다. 게다가 변하는 인구구조를 생각하면 정부가 발표한 소득대체율에 비해 보험료율 인상 비율이 턱없이 부족하다”고 밝혔다.한 국민연금 복지제도 전문가는 “정부가 내놓은 국민연금 개편안에 전문가들의 의견과 일치하는 대안은 하나도 없다. 특히 3, 4안은 적립기금 고갈 이후에 대한 고민이 없다. 연금제도가 부과식으로 바뀌면 보험료가 급상승하게 될 텐데 이와 관련된 이야기는 대안 발표에서 쏙 빠져 있다”고 주장했다.

국민연금 개편안이 없더라도 2030세대의 부담은 클 것으로 보인다. 10월 국민연금공단이 발표한 ‘2018년 제4차 재정계산 결과’를 바탕으로 국회 보건복지위원회 소속 더불어민주당 정춘숙 의원실에 제출한 자료에 따르면 국민연금 적립기금 고갈 시점인 2057년 국민연금 가입자가 받을 수 있는 연금액은 생애 월평균 소득의 19.8%에 불과하다. 소득대체율 40% 이상이라는 미명하에 보험료율 인상을 감당해도 이들이 은퇴 시점에 받을 연금액은 소득의 20%에도 미치지 못하는 것.

젊은 층도 이 같은 사실을 잘 알고 있었다. 직장인 이진영(32) 씨는 “(우리 세대도) 나이가 들어 은퇴한 뒤 지금과 비슷한 수준의 사회보장 혜택을 받을 수 있다면 국민연금 보험료와 세금이 올라도 전혀 아깝지 않을 것이다. 하지만 인구구조상 같은 혜택은커녕, 제도를 고치지 않으면 낸 돈을 겨우 돌려받는 수준이 되리라는 사실을 잘 알고 있다”고 밝혔다.

서울 관악구의 김모(29) 씨는 “연금제도 지속성에 문제가 있거나, 정부 발표보다 받을 금액이 적다면 이를 솔직히 이야기하고 양해를 구했으면 좋겠다. 일반 보험사의 개인연금 상품보다 국민연금이 유리하고, 국가가 처한 상황이 어쩔 수 없으니 이를 감내해달라는 식의 이야기를 해준다면 국민연금 보험료 인상에 동의할 것 같다. 하지만 의견 수렴 절차는 전혀 없이 보험료 인상 등의 이야기를 들고 나오니 연금제도에 대한 불신이 깊어지는 것 같다”고 말했다.